第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共16页2011年全国会计从业—会计基础重点—收入费用成本和利润(1)2011-01-1816:09:01作者:大家网来源:大家网浏览次数:0关键字:全国会计从业第十九章收入、费用、成本和利润第一节收入一、收入概述(P34-35)(一)收入的概念收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

包括销售商品收入、提供劳务收入和让渡资产使用权收入

(二)收入的特点1

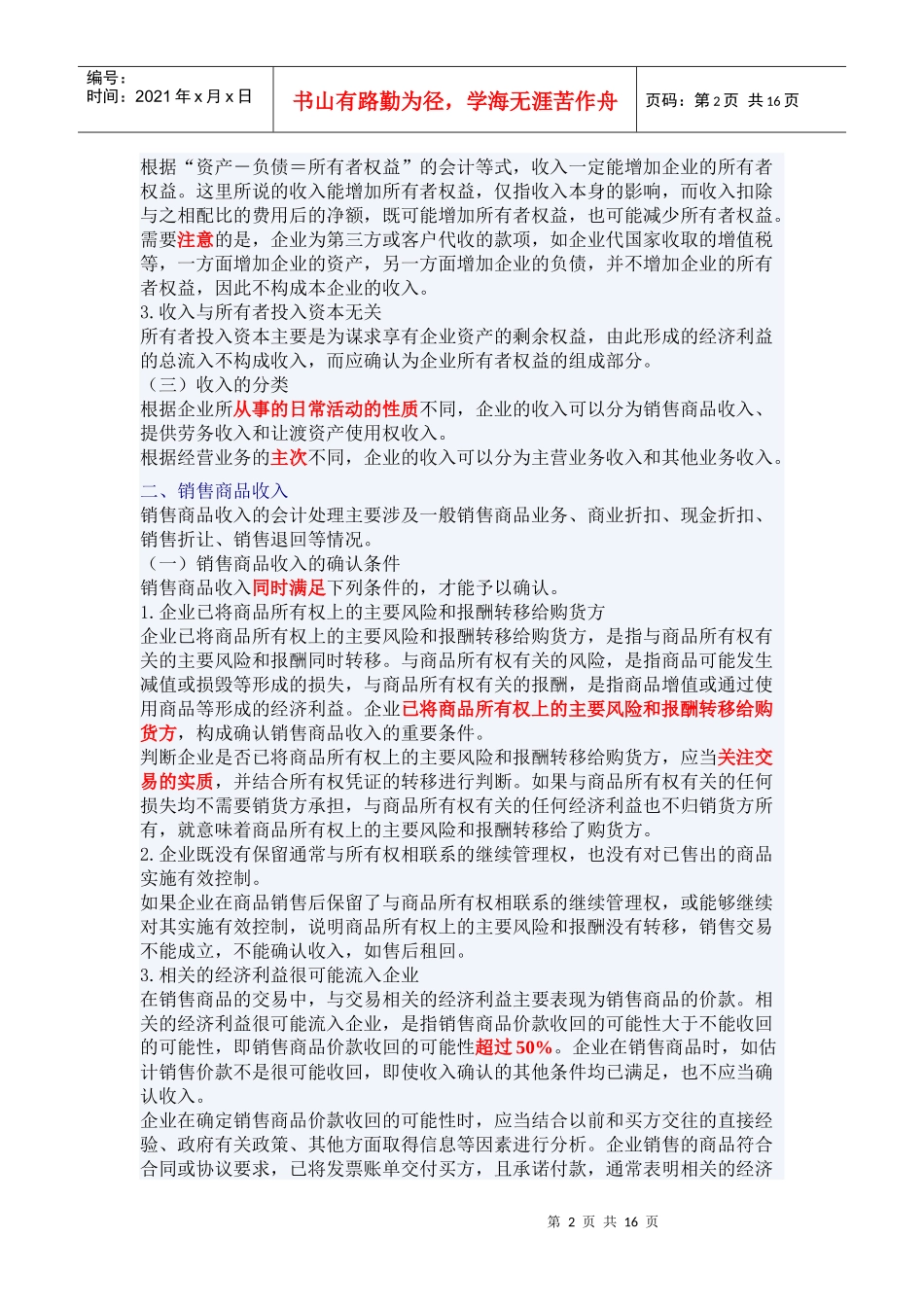

收入是企业在日常活动中形成的经济利益的总流入日常活动,是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动

工业企业销售产品、商业企业销售商品、咨询公司提供咨询服务、软件开发企业为客户开发软件、安装公司提供安装服务、商业银行对外贷款、租赁公司出租资产等活动,均属于企业为完成其经营目标所从事的经常性活动,由此形成的经济利益的总流入构成收入

工业企业对外出售不需用的原材料、对外转让无形资产使用权、对外进行权益性投资(取得现金股利)或债权性投资(取得利息)等活动,虽不属于企业的经常性活动,但属于企业为完成其经营目标所从事的与经常性活动相关的活动,由此形成的经济利益的总流入也构成收入

利得举例:例如,工业企业处置固定资产、无形资产,因其他企业违约收取罚款等,这些活动形成的经济利益的流入属于企业的利得而不是收入

收入会导致企业所有者权益的增加第2页共16页第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共16页根据“资产-负债=所有者权益”的会计等式,收入一定能增加企业的所有者权益

这里所说的收入能增加所有者权益,仅指收入本身的影响,而收入扣除与之相配比的费用后的净额,既可能增加所有者权益,也可能减少所有者权益

需要注意的是,企业为第三方或客户