第1页共15页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共15页第五章税务稽查审理xf1999言:第五章大纲上需要掌握的内容不是很多,主要有:审理内容、各类证据的审理、税务行政处罚听证的条件、举行听证时应注意的问题等

从整体来看本章知识点比较零散,因此感觉大题目不应在这章体现,题型多为判断和选择

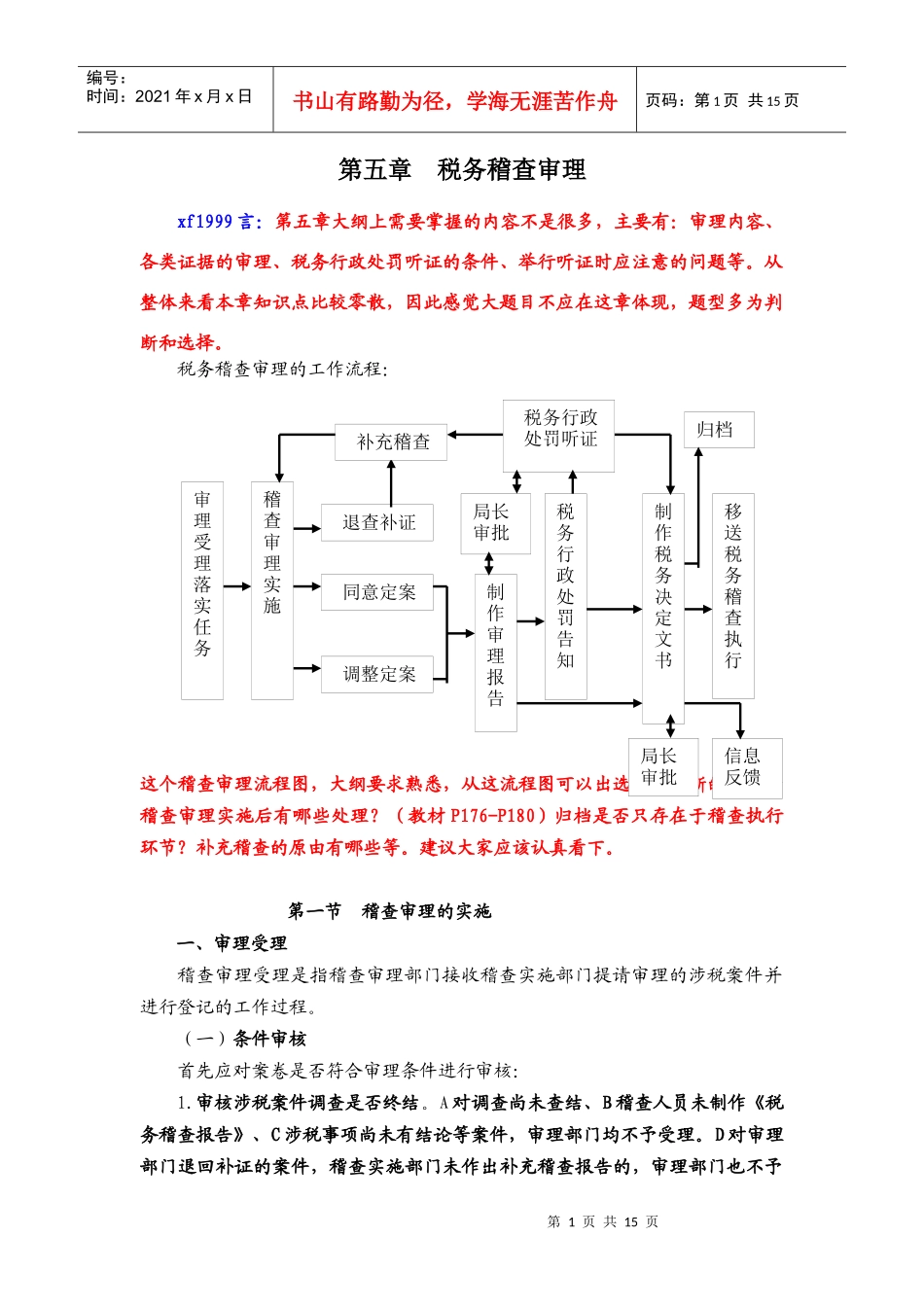

税务稽查审理的工作流程:这个稽查审理流程图,大纲要求熟悉,从这流程图可以出选择和判断的,比如稽查审理实施后有哪些处理

(教材P176-P180)归档是否只存在于稽查执行环节

补充稽查的原由有哪些等

建议大家应该认真看下

第一节稽查审理的实施一、审理受理稽查审理受理是指稽查审理部门接收稽查实施部门提请审理的涉税案件并进行登记的工作过程

(一)条件审核首先应对案卷是否符合审理条件进行审核:1

审核涉税案件调查是否终结

A对调查尚未查结、B稽查人员未制作《税务稽查报告》、C涉税事项尚未有结论等案件,审理部门均不予受理

D对审理部门退回补证的案件,稽查实施部门未作出补充稽查报告的,审理部门也不予审理受理落实任务退查补证调整定案制作审理报告税务行政处罚告知移送税务稽查执行局长审批稽查审理实施补充稽查同意定案税务行政处罚听证制作税务决定文书局长审批归档信息反馈第2页共15页第1页共15页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共15页受理

(这里要注意审理部门不予受理的情形,ABCD都属于这情形)2

审核涉税案件是否按照规定进行立案

未经立案查处的案件,审理部门应审核是否符合不立案的标准,对达到立案标准但未立案的,应敦促稽查实施部门补办立案手续后再提请审理

(这里要注意这种情况不属于不予受理的情形,而是督促补办,重视之

)(二)案卷审核审理部门在接受案件时,要对稽查实施部门提交的税务稽查案卷内容是否与提请审理的内容相一致,税务稽查案