第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页《中级财务会计》期末试题四及参考答案发布时间:2009-5-2723:03:56中级财务会计期末考试试卷(四)考试形式:闭卷考试时间:120分钟系别、班级:姓名:学号:一、单项选择题(本类题共15题,每小题2分,共30分

每小题备选答案中,只有一个符合题意的正确答案

请将选定的答案,填入下表;多选、错选、不选均不得分)

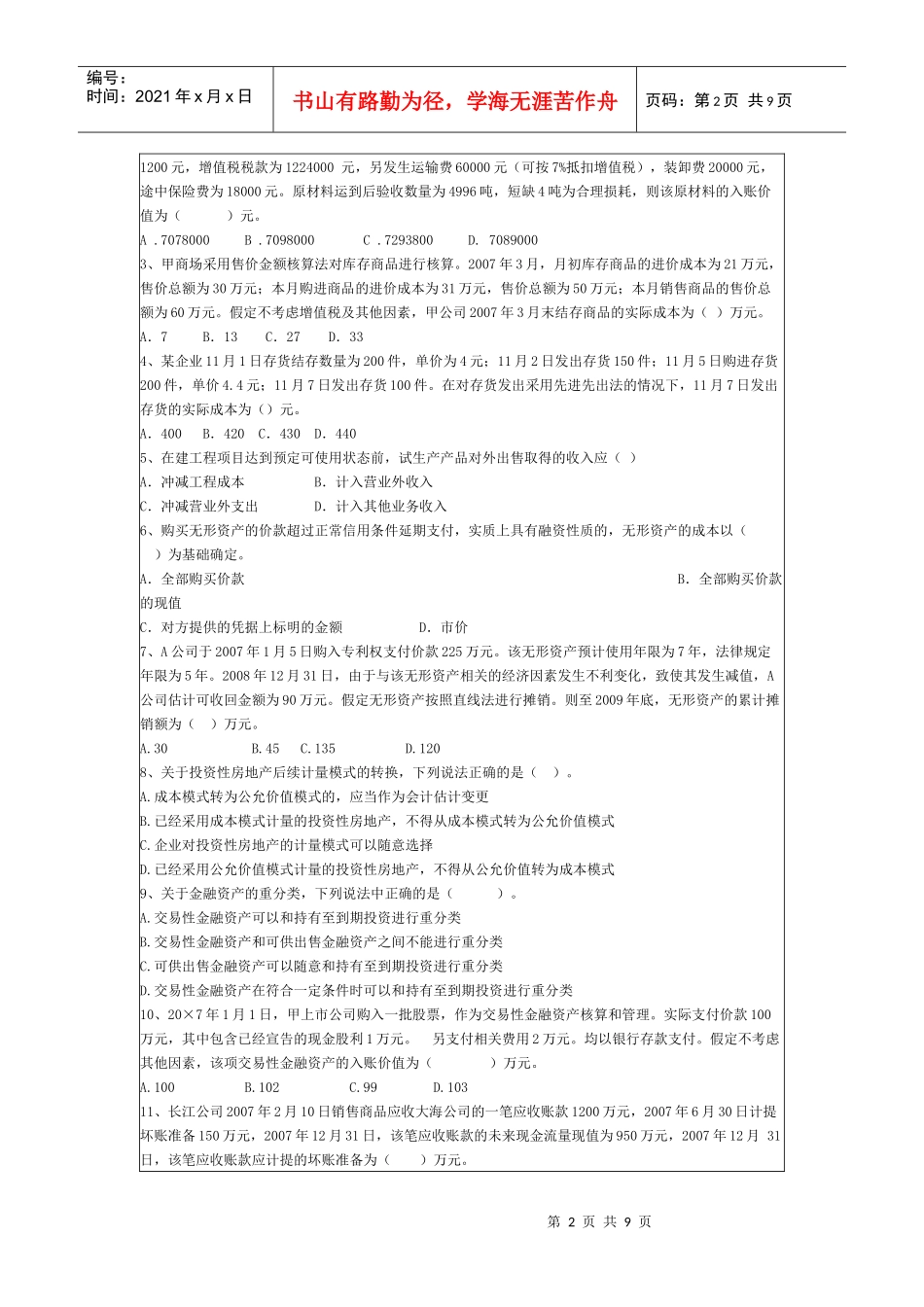

题号123456789101112131415得分答案1、下列属于直接计入所有者权益的利得和损失()A.可供出售金融资产的公允价值变动额B.接受捐赠C.非流动资产出售损失D.营业外收入2、某企业为增值税一般纳税人,从外地购入原材料6000吨,收到增值税专用发票上注明的售价为每吨题目一二三总分标准分数301555100实得分数评卷人第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页1200元,增值税税款为1224000元,另发生运输费60000元(可按7%抵扣增值税),装卸费20000元,途中保险费为18000元

原材料运到后验收数量为4996吨,短缺4吨为合理损耗,则该原材料的入账价值为()元

7078000B

7098000C

7293800D

70890003、甲商场采用售价金额核算法对库存商品进行核算

2007年3月,月初库存商品的进价成本为21万元,售价总额为30万元;本月购进商品的进价成本为31万元,售价总额为50万元;本月销售商品的售价总额为60万元

假定不考虑增值税及其他因素,甲公司2007年3月末结存商品的实际成本为()万元

A.7B.13C.27D.334、某企业11月1日存货结存数量为200件,单价为4元;11月2日发出存货150件;11月5日购进存货200件,单价4

4元;11月7日发出存货1