第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页一.按变动成本法和完全成本法编制收益表(0207)1.企业1999年生产乙产品10000件,销售9000件

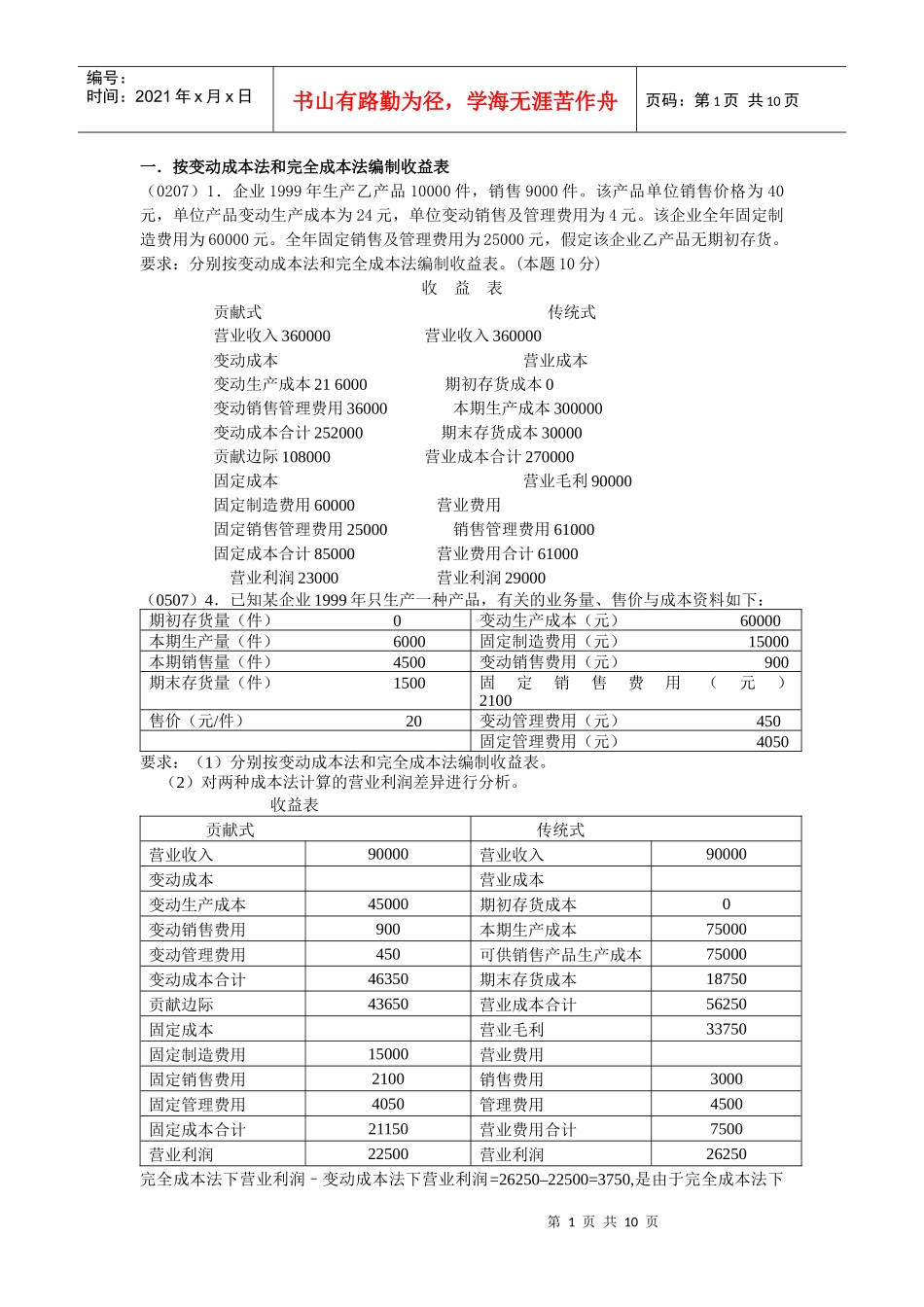

该产品单位销售价格为40元,单位产品变动生产成本为24元,单位变动销售及管理费用为4元

该企业全年固定制造费用为60000元

全年固定销售及管理费用为25000元,假定该企业乙产品无期初存货

要求:分别按变动成本法和完全成本法编制收益表

(本题10分)收益表贡献式传统式营业收入360000营业收入360000变动成本营业成本变动生产成本216000期初存货成本0变动销售管理费用36000本期生产成本300000变动成本合计252000期末存货成本30000贡献边际108000营业成本合计270000固定成本营业毛利90000固定制造费用60000营业费用固定销售管理费用25000销售管理费用61000固定成本合计85000营业费用合计61000营业利润23000营业利润29000(0507)4.已知某企业1999年只生产一种产品,有关的业务量、售价与成本资料如下:期初存货量(件)0变动生产成本(元)60000本期生产量(件)6000固定制造费用(元)15000本期销售量(件)4500变动销售费用(元)900期末存货量(件)1500固定销售费用(元)2100售价(元/件)20变动管理费用(元)450固定管理费用(元)4050要求:(1)分别按变动成本法和完全成本法编制收益表

(2)对两种成本法计算的营业利润差异进行分析

收益表贡献式传统式营业收入90000营业收入90000变动成本营业成本变动生产成本45000期初存货成本0变动销售费用900本期生产成本75000变动管理费用450可供销售产品生产成本75000变动成本合计46350期末存货成本18750贡献边际43650营业成