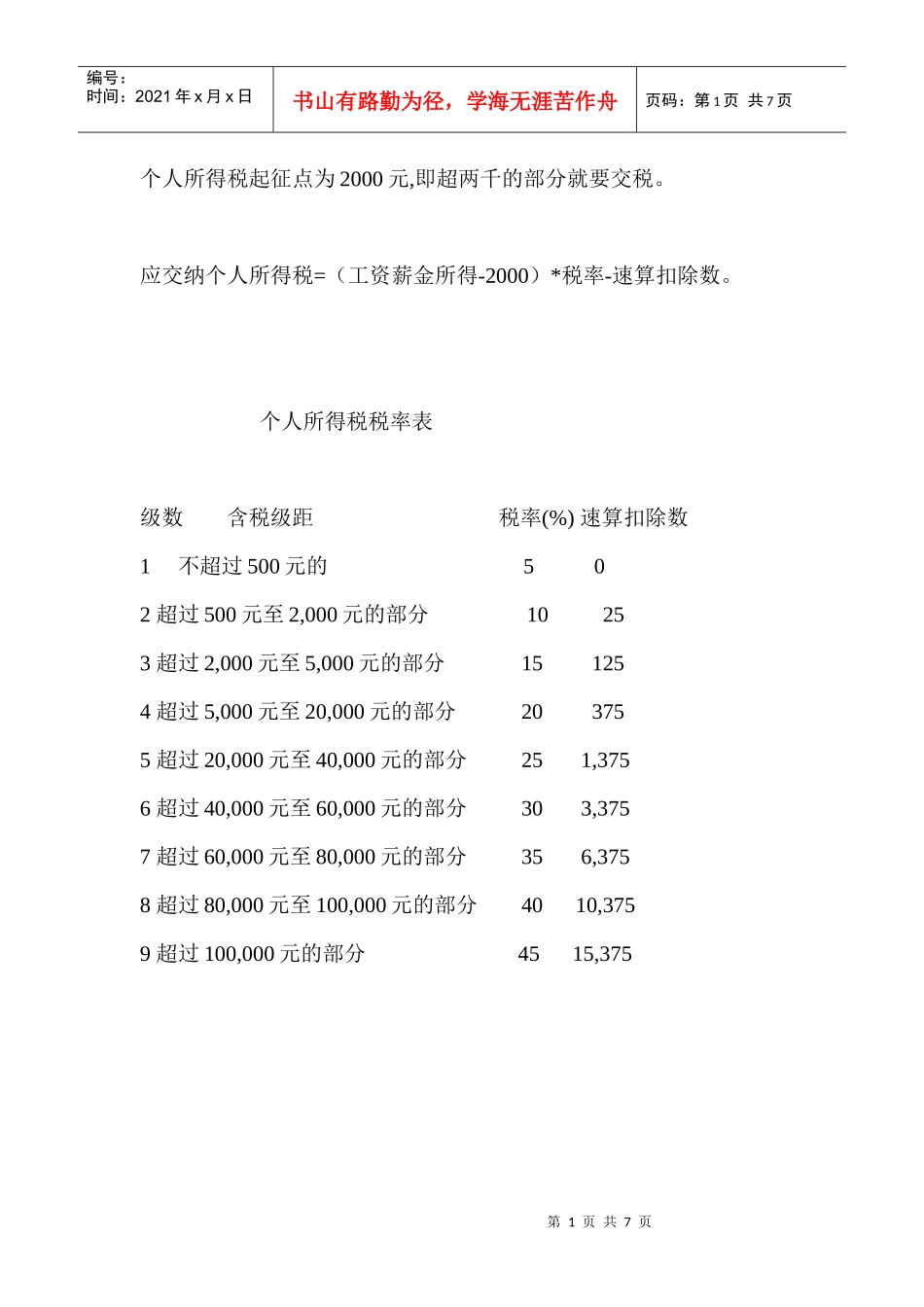

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页个人所得税起征点为2000元,即超两千的部分就要交税

应交纳个人所得税=(工资薪金所得-2000)*税率-速算扣除数

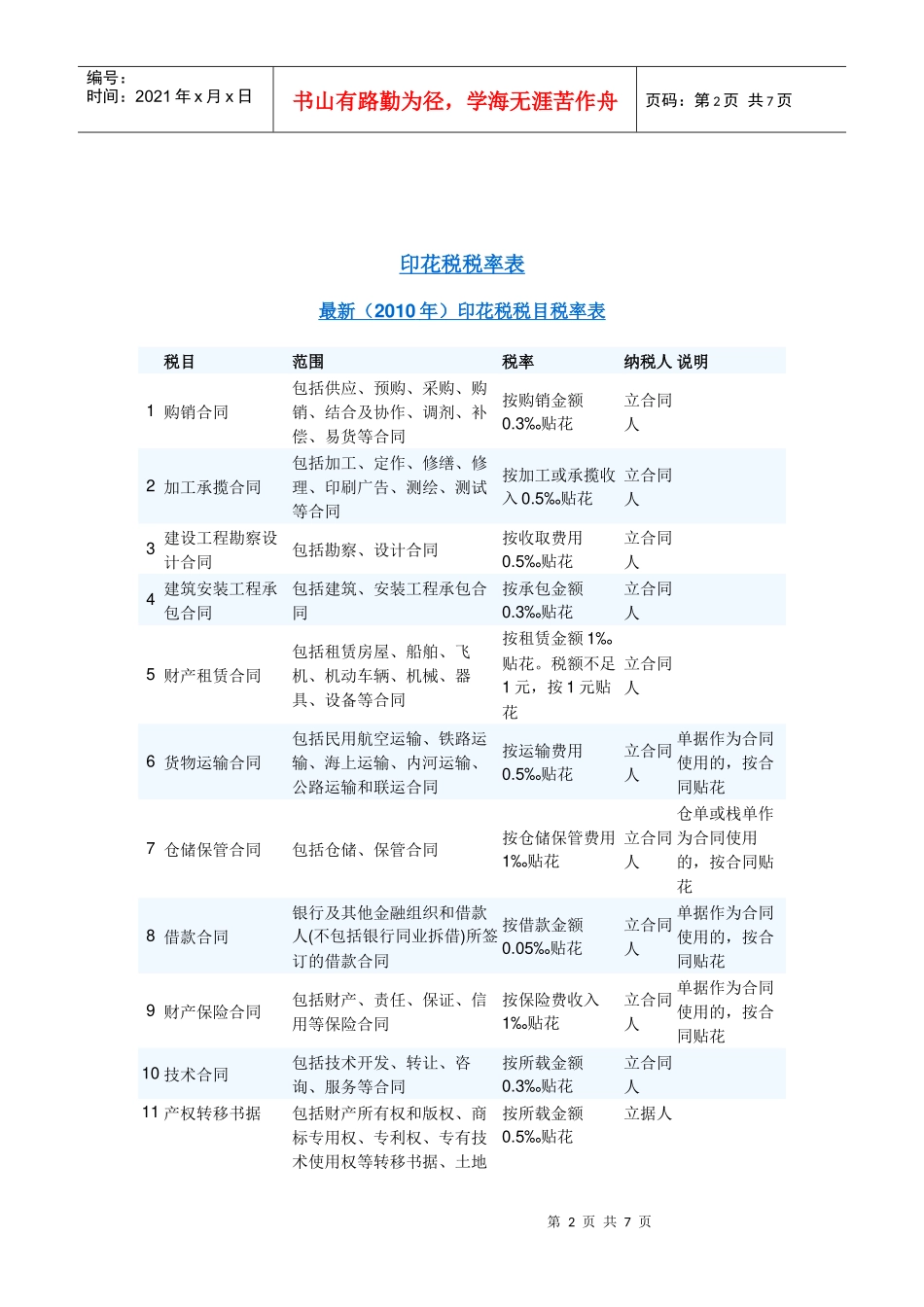

个人所得税税率表级数含税级距税率(%)速算扣除数1不超过500元的502超过500元至2,000元的部分10253超过2,000元至5,000元的部分151254超过5,000元至20,000元的部分203755超过20,000元至40,000元的部分251,3756超过40,000元至60,000元的部分303,3757超过60,000元至80,000元的部分356,3758超过80,000元至100,000元的部分4010,3759超过100,000元的部分4515,375第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页印花税税率表最新(2010年)印花税税目税率表税目范围税率纳税人说明1购销合同包括供应、预购、采购、购销、结合及协作、调剂、补偿、易货等合同按购销金额0

3‰贴花立合同人2加工承揽合同包括加工、定作、修缮、修理、印刷广告、测绘、测试等合同按加工或承揽收入0

5‰贴花立合同人3建设工程勘察设计合同包括勘察、设计合同按收取费用0

5‰贴花立合同人4建筑安装工程承包合同包括建筑、安装工程承包合同按承包金额0

3‰贴花立合同人5财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同按租赁金额1‰贴花

税额不足1元,按1元贴花立合同人6货物运输合同包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同按运输费用0

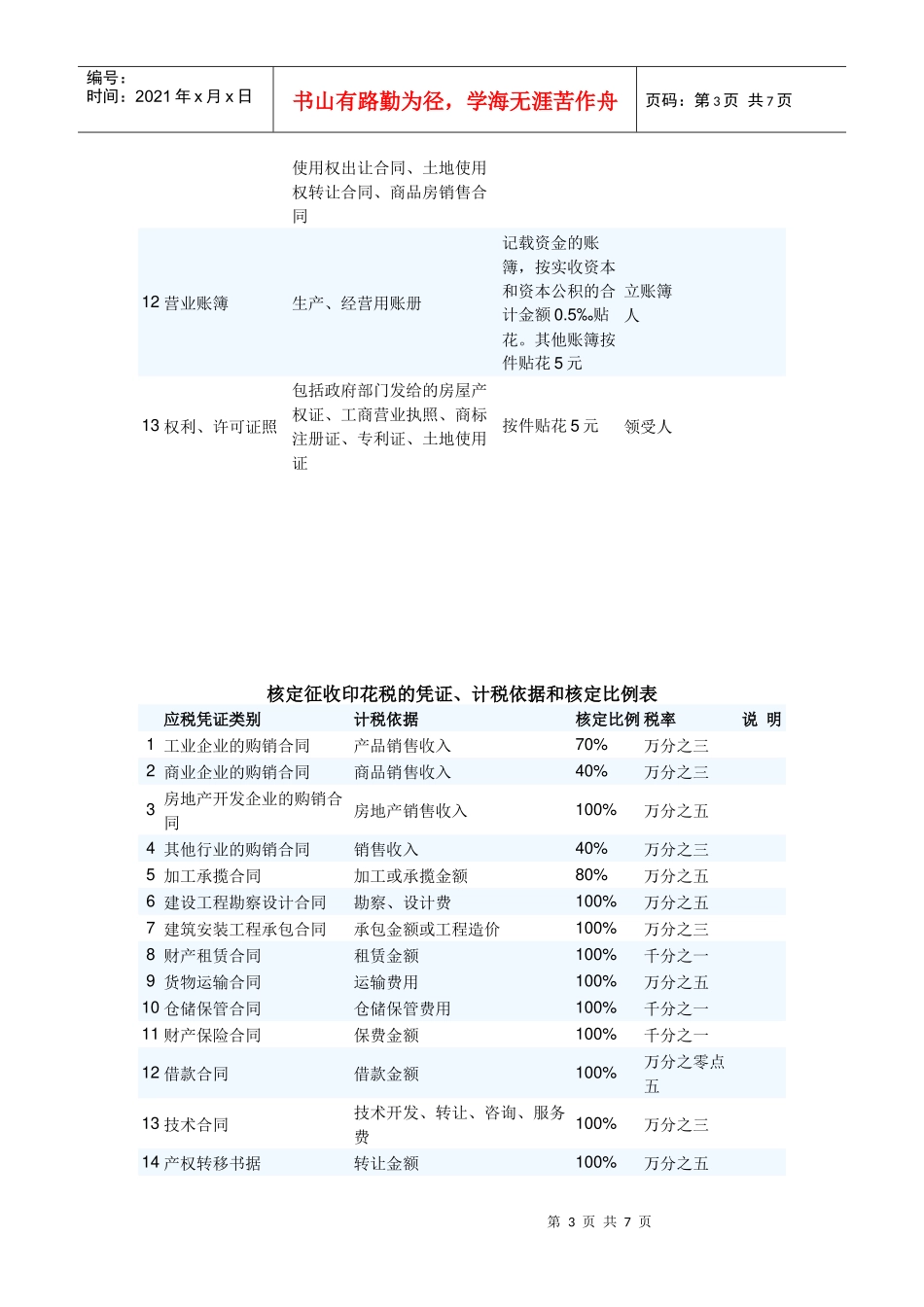

5‰贴花立合同人单据作为合同使用的,按合同贴花7仓储保管合同包括仓储、保管合同按仓储保管费用1‰贴花立合同人仓单或栈单作为合同使用的,按合同贴花8借款合同银行及其他金融