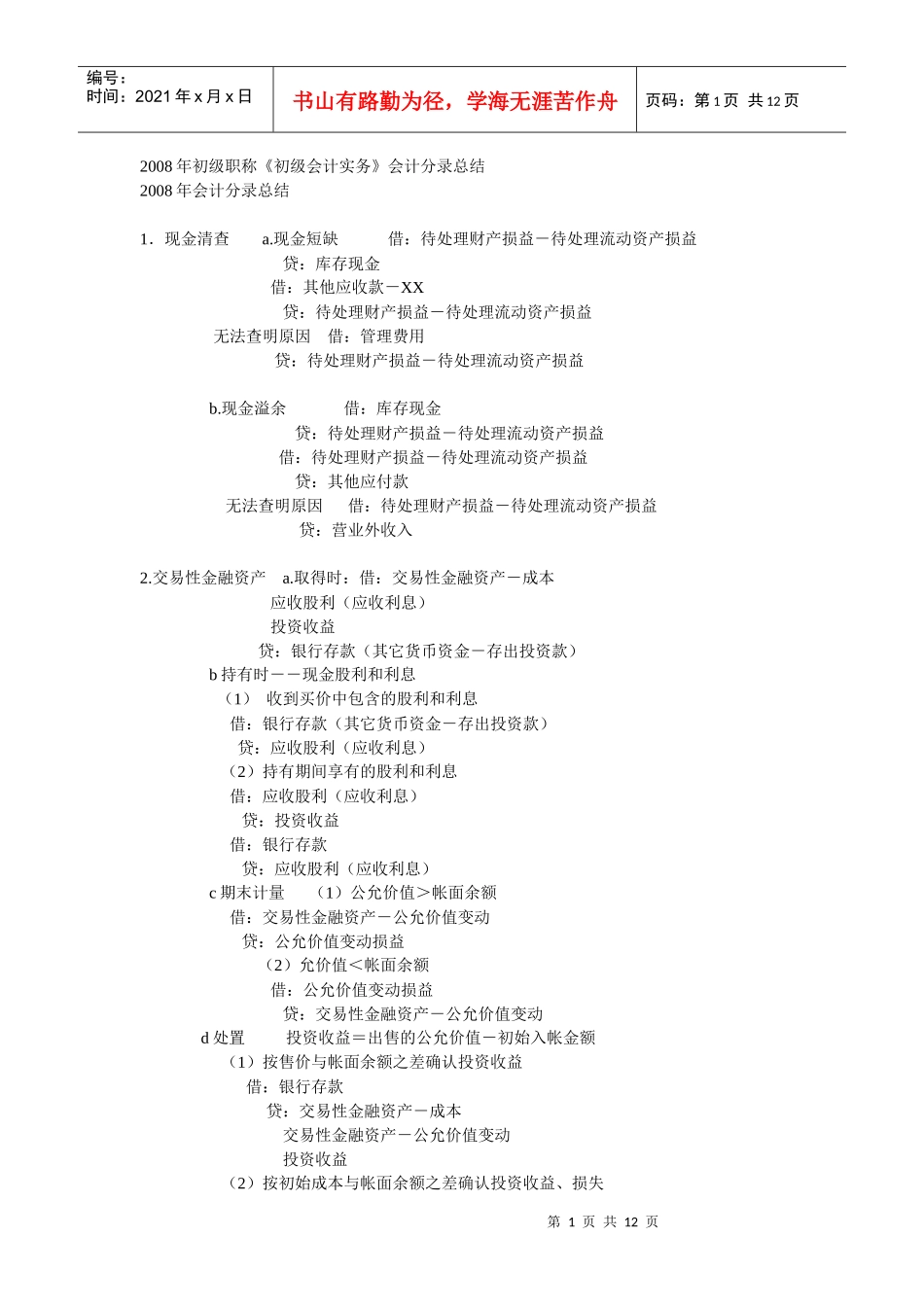

第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页2008年初级职称《初级会计实务》会计分录总结2008年会计分录总结1.现金清查a

现金短缺借:待处理财产损益-待处理流动资产损益贷:库存现金借:其他应收款-XX贷:待处理财产损益-待处理流动资产损益无法查明原因借:管理费用贷:待处理财产损益-待处理流动资产损益b

现金溢余借:库存现金贷:待处理财产损益-待处理流动资产损益借:待处理财产损益-待处理流动资产损益贷:其他应付款无法查明原因借:待处理财产损益-待处理流动资产损益贷:营业外收入2

交易性金融资产a

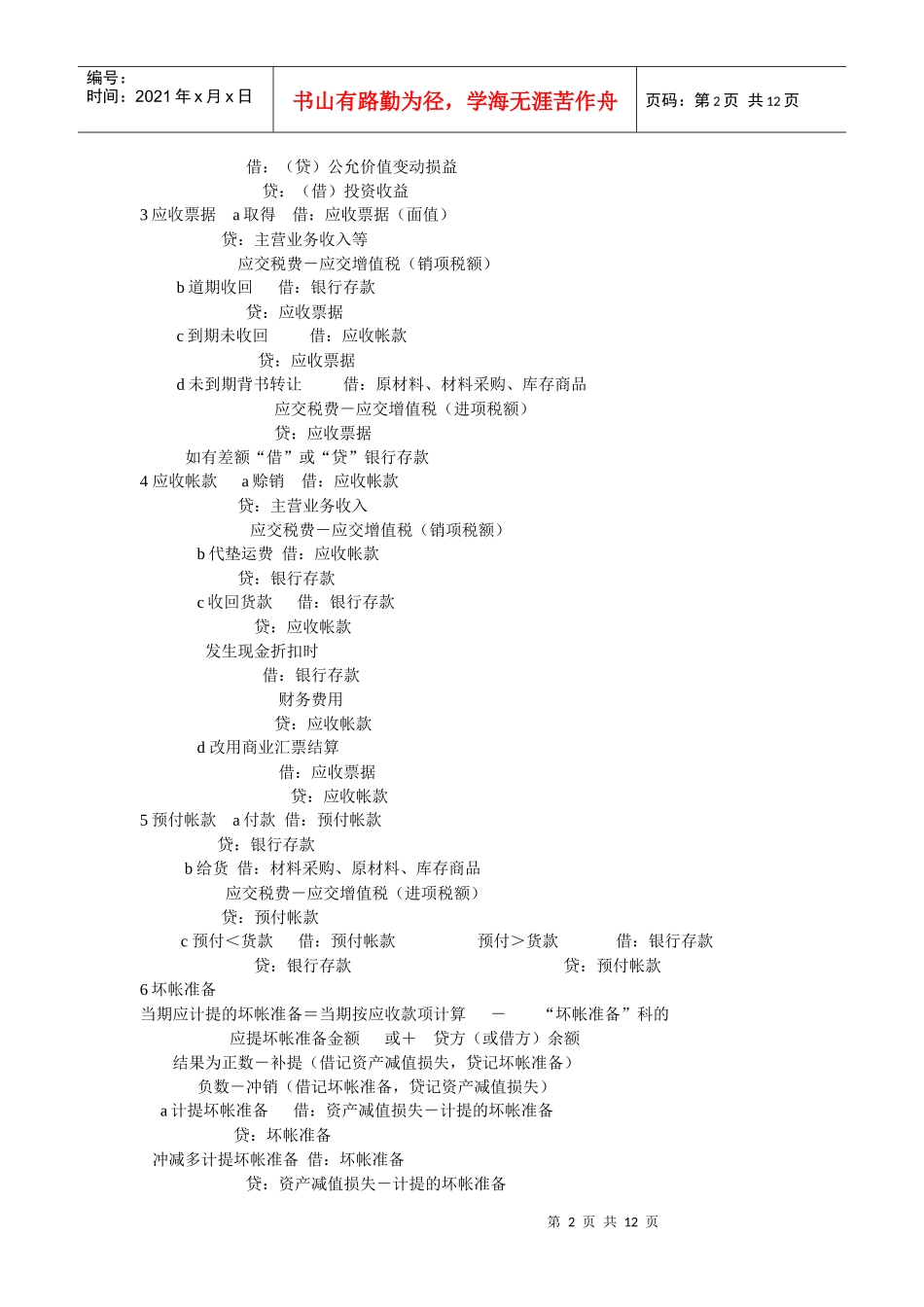

取得时:借:交易性金融资产-成本应收股利(应收利息)投资收益贷:银行存款(其它货币资金-存出投资款)b持有时――现金股利和利息(1)收到买价中包含的股利和利息借:银行存款(其它货币资金-存出投资款)贷:应收股利(应收利息)(2)持有期间享有的股利和利息借:应收股利(应收利息)贷:投资收益借:银行存款贷:应收股利(应收利息)c期末计量(1)公允价值>帐面余额借:交易性金融资产-公允价值变动贷:公允价值变动损益(2)允价值<帐面余额借:公允价值变动损益贷:交易性金融资产-公允价值变动d处置投资收益=出售的公允价值-初始入帐金额(1)按售价与帐面余额之差确认投资收益借:银行存款贷:交易性金融资产-成本交易性金融资产-公允价值变动投资收益(2)按初始成本与帐面余额之差确认投资收益、损失第2页共12页第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共12页借:(贷)公允价值变动损益贷:(借)投资收益3应收票据a取得借:应收票据(面值)贷:主营业务收入等应交税费-应交增值税(销项税额)b道期收回借:银行存款贷:应收票据c到期未收回借:应收帐款贷:应收票据d未到期背书转让借:原材料、材料采购、库存商品应交