第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页简答:品种法的核算程序(1)开设成本费用明细账(2)归集和分配各种要素费用,并作相关的会计分录(3)归集和分配辅助生产费用并作相关的会计分录(4)归集和分配基本车间的制造费用并作相关的会计分录(5)分配计算各种完工产品和在产品成本并作相关的会计分录(6)归集和分配期间费用并作相关的会计分录平行结转分步法的特点(1)半成品的成本在生产过程中不随着半成品的实物转移而转移(2)各生产步骤不计算半成品的成本,在各步骤“基本生产明细账”,只归集自身发生的费用,不归集从上步骤转入的半成品的成本(3)采用这种方法,只是在企业的产成品入库时,才将个步骤费用中应产成品的“份额”,从各步骤基本生产成本明细账中转出,汇总计算完工产成品的成本(4)每一生产步骤的生产费用也要在其完工产品与月末在产品之间进行分配

成本核算的要求(1)算管结合算为管用(2)正确划分各种费用界限(3)正确确定财产物资的计价和价值结转方法(4)做好各项基础工作(5)按照生产特点和管理要求,采用适当的成本计算方法

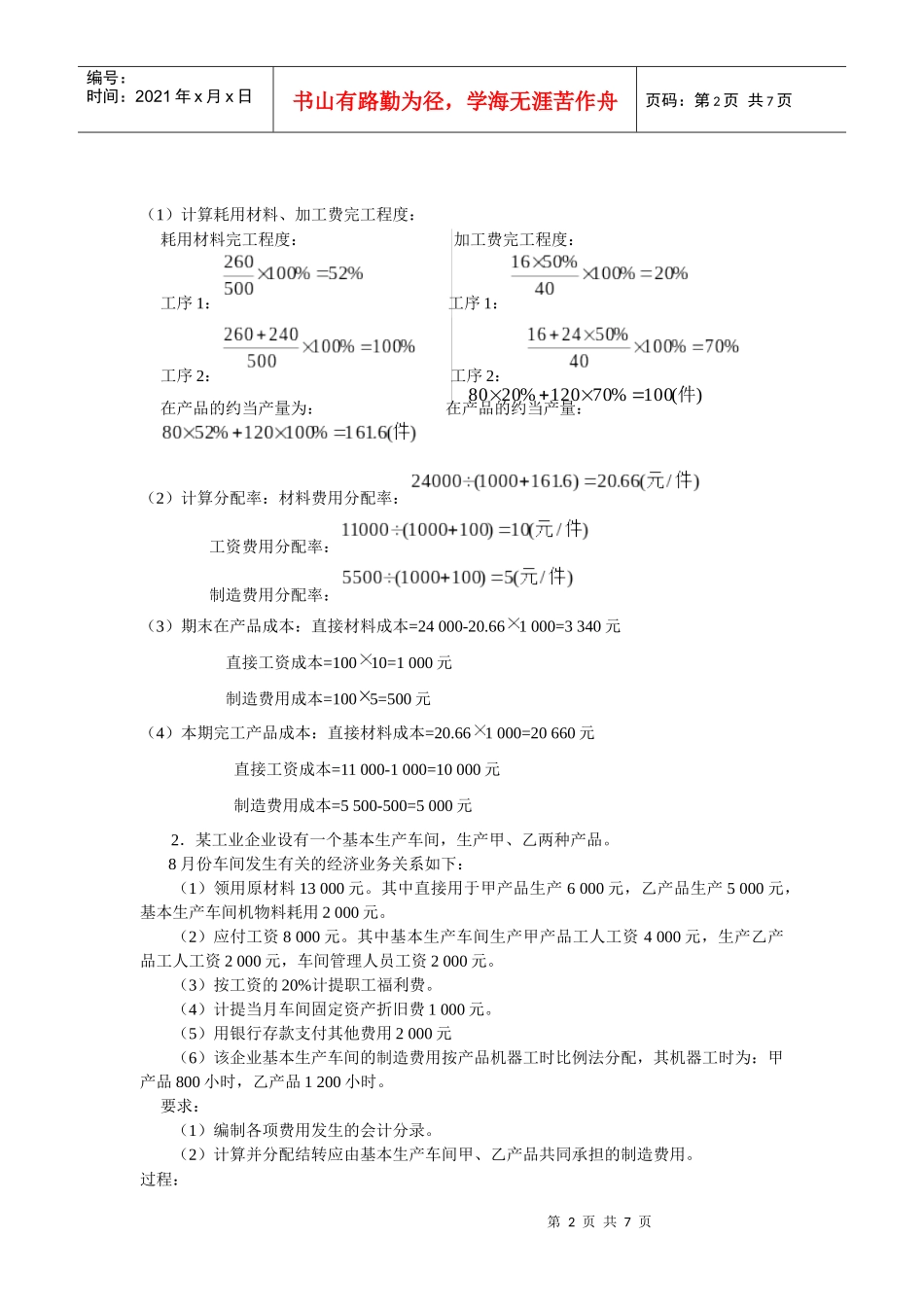

正确划分各种费用界限(1)正确划分生产经营费用和非生产经营费用的界限(2)正确划分生产费用与期间费用的界限(3)正确划分各月份的费用界限(4)正确划分各种产品的费用界限(5)正确划分完工产品与在产品的费用界限计算题:1.光明机电股份有限公司甲产品本月完工1000台,期末在产品200台

原材料分工序投入,在每道工序开始时一次投入,资料如下:工序月末在产品单位产品原材料定额1802602120240合计200500由于各工序在产品数量及加工成都相差悬殊,其中第一道定额工时为16小时,第二道工序的定额工时为24小时,在产品加工程度按50%计算

期初在产品成本及本月发生的生产费用,如下表:直接材料制造费用直接人工合计期初在产品成本20