第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页长期股权投资准则笔记一、基本概念1.控制:能单方面决定另一企业的财务和经营政策

投资方:母公司;被投资方:子公司2.共同控制:有没有共同控制不看占股比例,而是看合同约定

按合同约定与其他企业共同决定另一企业的财务经营政策,形成合营企业(被投资单位)3.重大影响:对另一企业财务经营政策有参与决策的权力,被投资的单位就叫联营企业

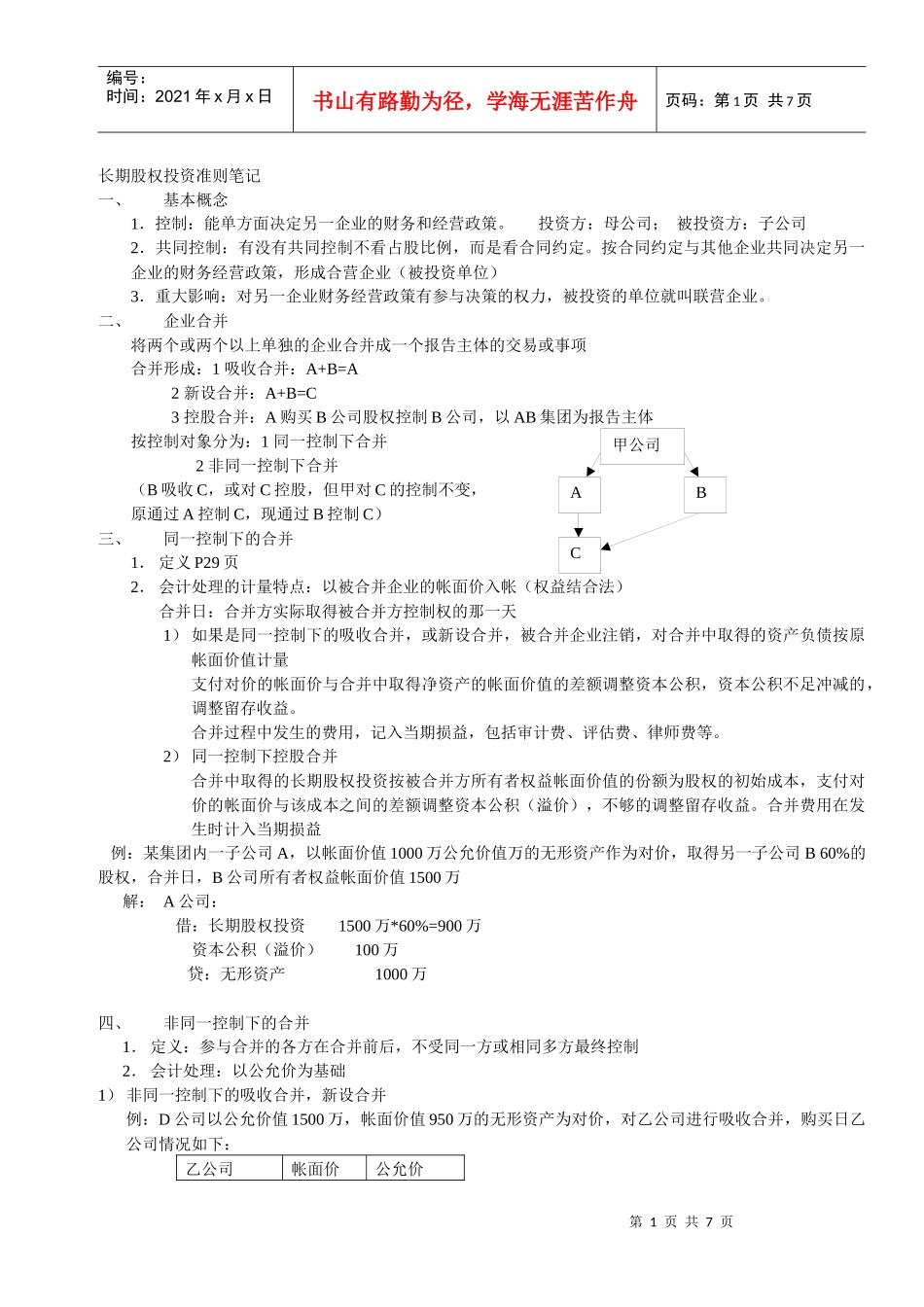

二、企业合并将两个或两个以上单独的企业合并成一个报告主体的交易或事项合并形成:1吸收合并:A+B=A2新设合并:A+B=C3控股合并:A购买B公司股权控制B公司,以AB集团为报告主体按控制对象分为:1同一控制下合并2非同一控制下合并(B吸收C,或对C控股,但甲对C的控制不变,原通过A控制C,现通过B控制C)三、同一控制下的合并1.定义P29页2.会计处理的计量特点:以被合并企业的帐面价入帐(权益结合法)合并日:合并方实际取得被合并方控制权的那一天1)如果是同一控制下的吸收合并,或新设合并,被合并企业注销,对合并中取得的资产负债按原帐面价值计量支付对价的帐面价与合并中取得净资产的帐面价值的差额调整资本公积,资本公积不足冲减的,调整留存收益

合并过程中发生的费用,记入当期损益,包括审计费、评估费、律师费等

2)同一控制下控股合并合并中取得的长期股权投资按被合并方所有者权益帐面价值的份额为股权的初始成本,支付对价的帐面价与该成本之间的差额调整资本公积(溢价),不够的调整留存收益

合并费用在发生时计入当期损益例:某集团内一子公司A,以帐面价值1000万公允价值万的无形资产作为对价,取得另一子公司B60%的股权,合并日,B公司所有者权益帐面价值1500万解:A公司:借:长期股权投资1500万*60%=900万资本公积(溢价)100万贷:无形资产1000万四、非同一控制下的合