第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页第二十章财务报表第一节财务报表概述一、财务报表的概念与目标财务报表是对企业财务状况、经营成果和现金流量的结构性表述

二、财务报表的组成财务报表至少应当包括(多选)(1)资产负债表;(2)利润表;(3)现金流量表;(4)所有者权益(或股东权益)变动表;(5)附注

三、财务报表的分类1

按照财务报表的编报时间,可以分为中期财务报表和年度财务报表

按照财务报表反映财务活动方式的不同,可以分为静态财务报表和动态财务报表(3个)

按照财务报表的服务对象,可以分为外部报表和内部报表

外部报表是按企业会计准则和有关的会计准则编制的,有统一的格式和指标体系;内部报表,又称为管理报表,则是为了适应企业内部经营管理的需要,自行设计、编制的报表,没有统一规定的格式和指标体系

按照财务报表编制范围的不同,可以分为个别财务报表和合并财务报表

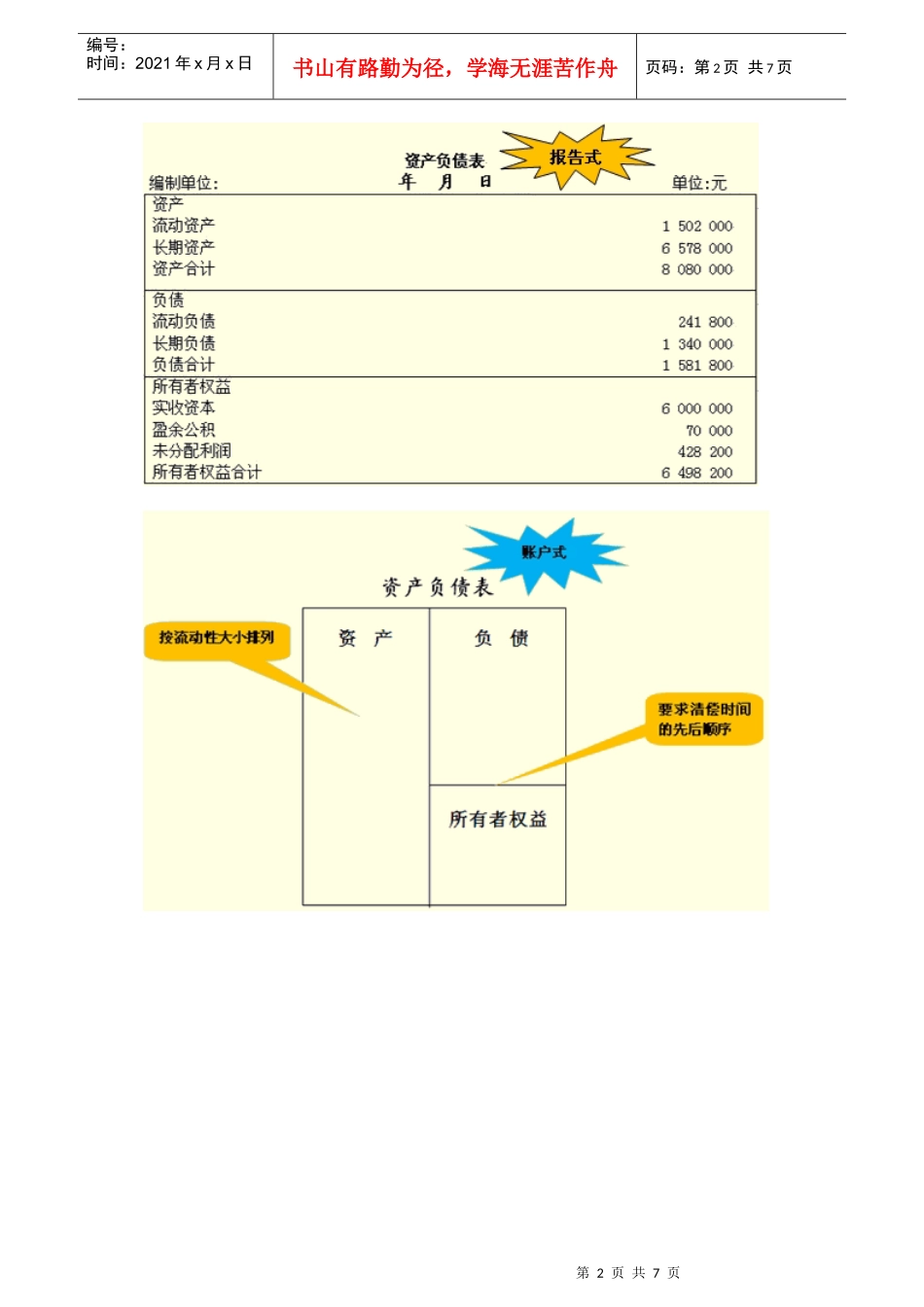

第二节资产负债表一、资产负债表的概念资产负债表是指反映企业在某一特定日期的财务状况的报表

它是根据“资产=负债+所有者权益”会计恒等式编制的

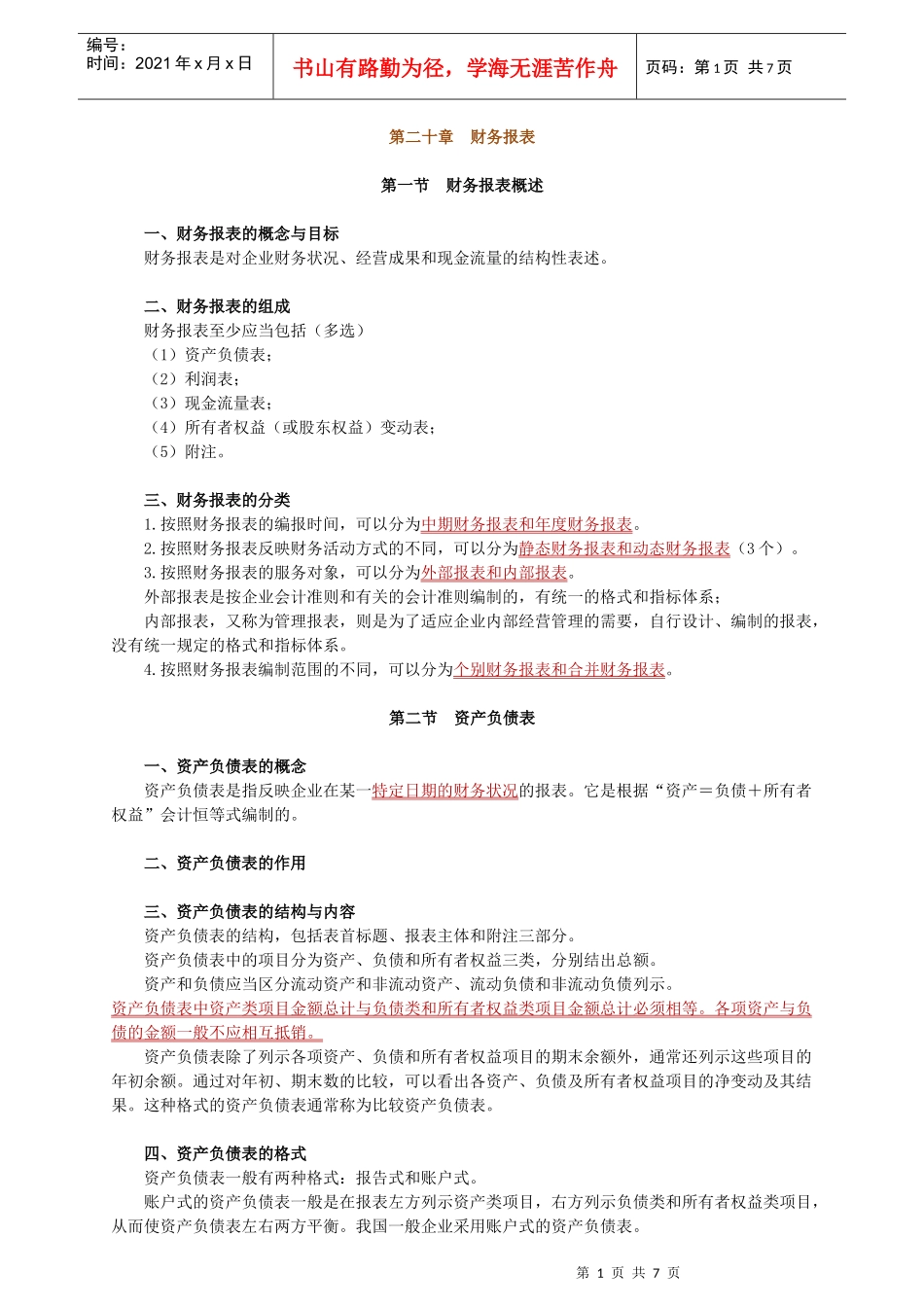

二、资产负债表的作用三、资产负债表的结构与内容资产负债表的结构,包括表首标题、报表主体和附注三部分

资产负债表中的项目分为资产、负债和所有者权益三类,分别结出总额

资产和负债应当区分流动资产和非流动资产、流动负债和非流动负债列示

资产负债表中资产类项目金额总计与负债类和所有者权益类项目金额总计必须相等

各项资产与负债的金额一般不应相互抵销

资产负债表除了列示各项资产、负债和所有者权益项目的期末余额外,通常还列示这些项目的年初余额

通过对年初、期末数的比较,可以看出各资产、负债及所有者权益项目的净变动及其结果

这种格式的资产负债表通常称为比较资产负债表

四、资产负债表的格式资产负债表一般有两种格式:报告式和账户式