流动资产(二)本章复习引导本章主要是包括了流动资产的存货的部分

本章的内容多而复杂,尤其是发出存货成本的确定方法以及存货取得、发出过程中有关增值税的核算,涉及的内容广,考生在复习时一定要前后联系

这一部分内容是历年考试的热点,在历年的考试中涉及本章的内容可以是单选或多选题,更容易涉及计算题

从历年的测试分数看,都在10分左右

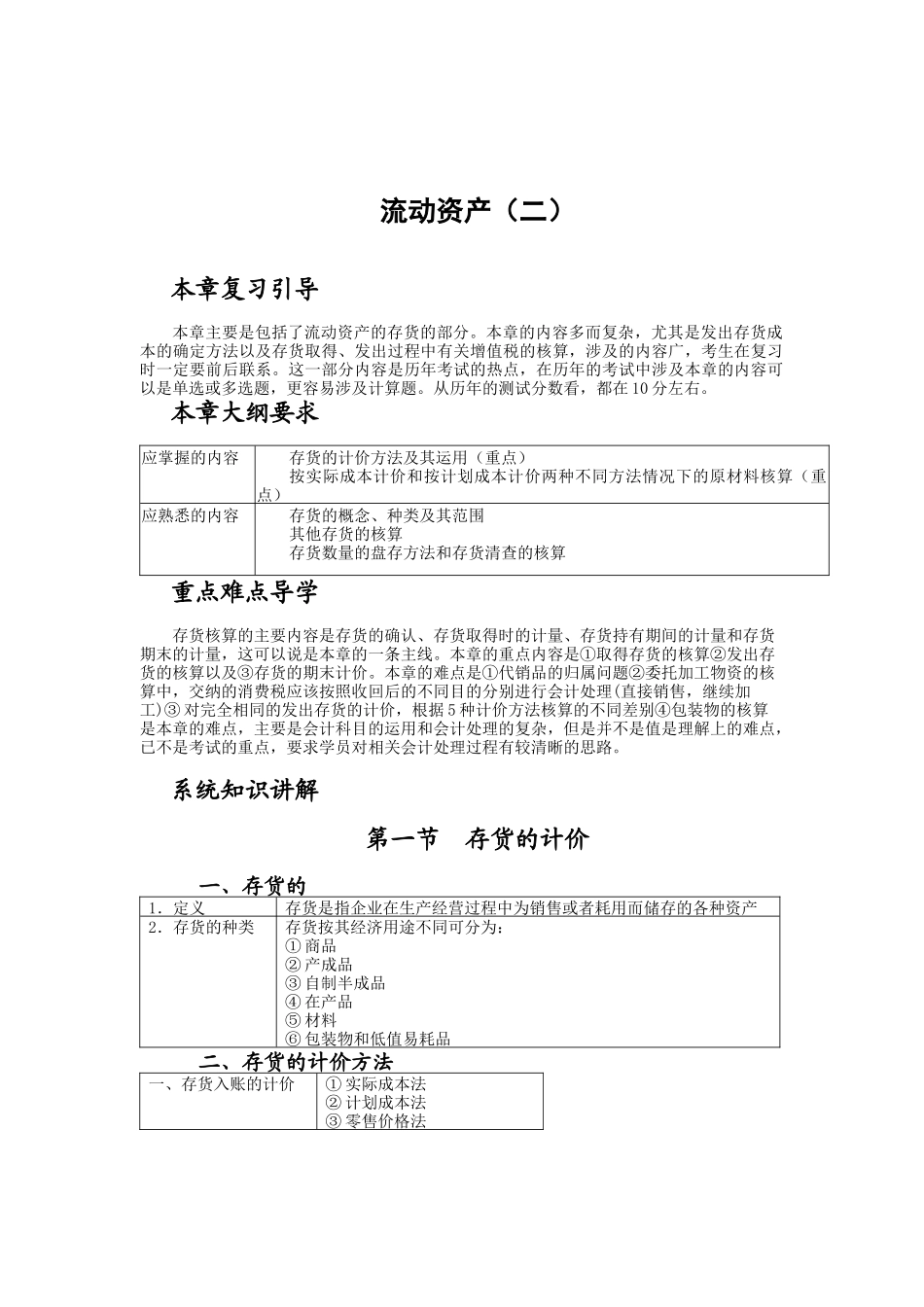

本章大纲要求应掌握的内容存货的计价方法及其运用(重点)按实际成本计价和按计划成本计价两种不同方法情况下的原材料核算(重点)应熟悉的内容存货的概念、种类及其范围其他存货的核算存货数量的盘存方法和存货清查的核算重点难点导学存货核算的主要内容是存货的确认、存货取得时的计量、存货持有期间的计量和存货期末的计量,这可以说是本章的一条主线

本章的重点内容是①取得存货的核算②发出存货的核算以及③存货的期末计价

本章的难点是①代销品的归属问题②委托加工物资的核算中,交纳的消费税应该按照收回后的不同目的分别进行会计处理(直接销售,继续加工)③对完全相同的发出存货的计价,根据5种计价方法核算的不同差别④包装物的核算是本章的难点,主要是会计科目的运用和会计处理的复杂,但是并不是值是理解上的难点,已不是考试的重点,要求学员对相关会计处理过程有较清晰的思路

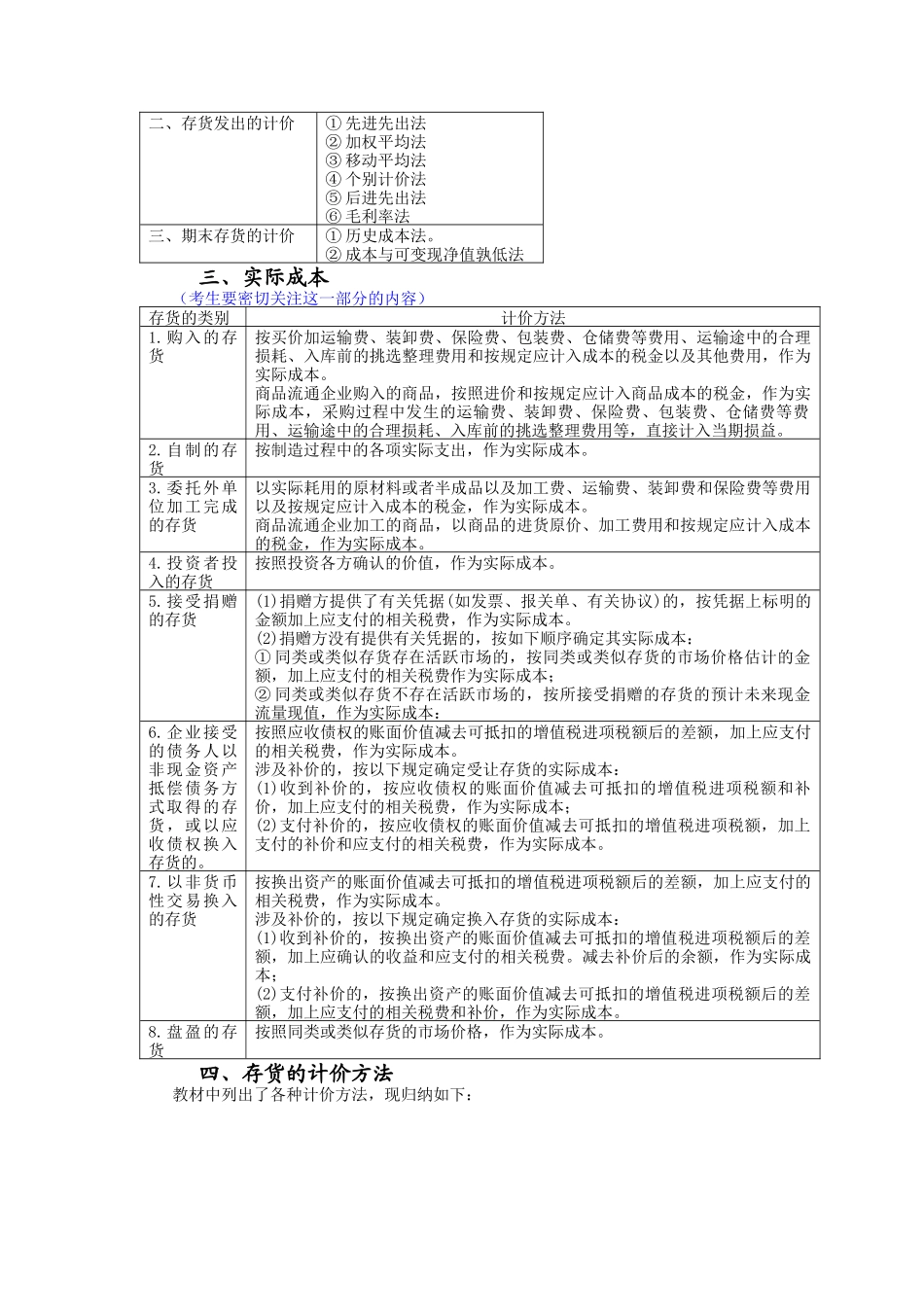

系统知识讲解第一节存货的计价一、存货的1.定义存货是指企业在生产经营过程中为销售或者耗用而储存的各种资产2.存货的种类存货按其经济用途不同可分为:①商品②产成品③自制半成品④在产品⑤材料⑥包装物和低值易耗品二、存货的计价方法一、存货入账的计价①实际成本法②计划成本法③零售价格法二、存货发出的计价①先进先出法②加权平均法③移动平均法④个别计价法⑤后进先出法⑥毛利率法三、期末存货的计价①历史成本法

②成本与可变现净值孰低法三、实际成本(考生要密切关注这一部分的内容)存货的类别计价方法1

购入的存货按买价加运输费、装卸费、保险费、