第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共5页房地产财务盈利能力分析一概述盈利能力分析主要包括:财务内部收益率(FIRR)、财务净现值(FNPV)、投资回收期、投资利润率、资本金利润率、资本金净利润率

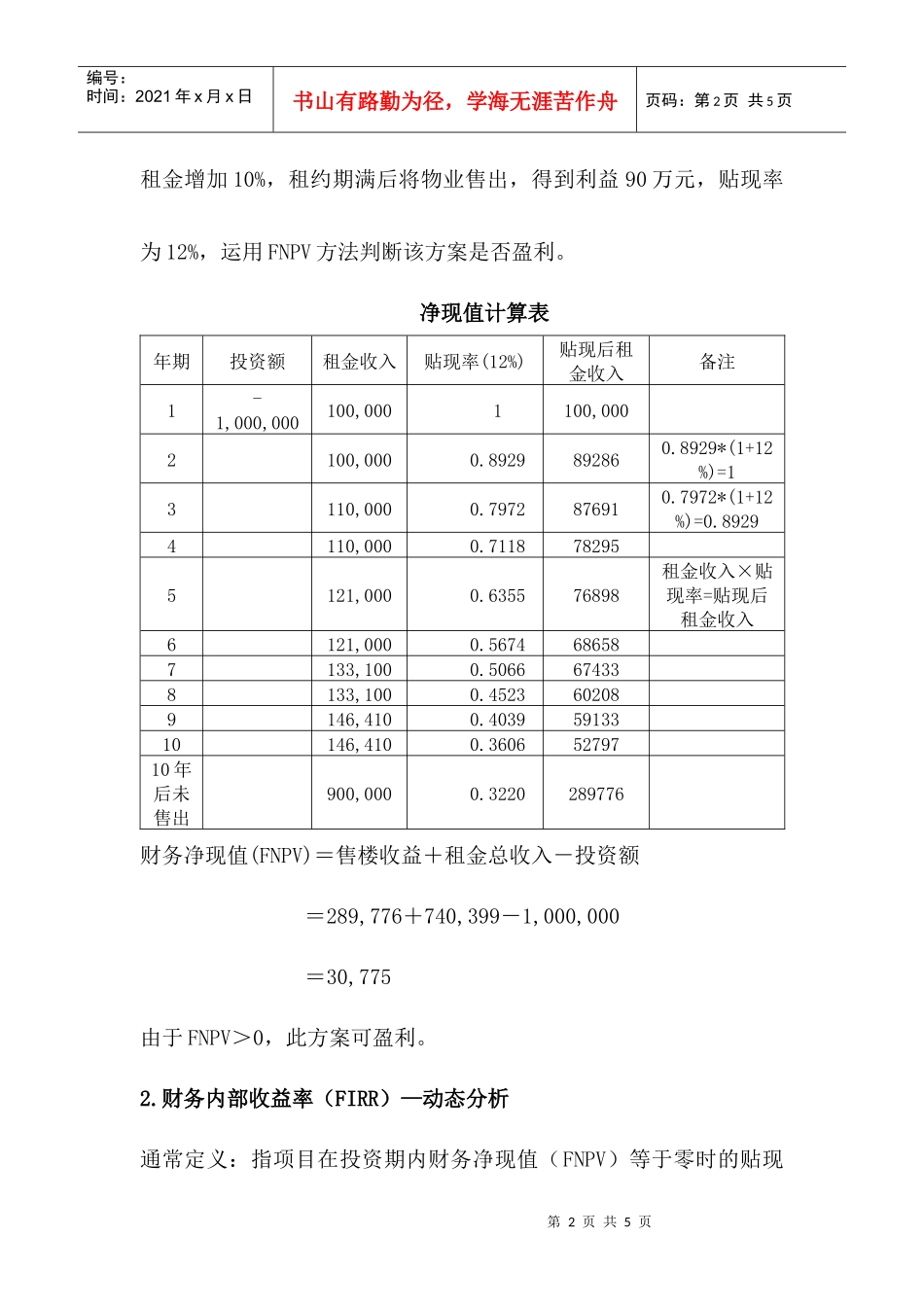

财务净现值(FNPV)—动态分析通俗定义:用一定的贴现率将投资期内的净现金流量贴现到现在值,并取其总和

这里所选用的贴现率一般为基准回报率,由建设管理部门规定颁布

例题有一项投资,投资者投资100万元购置一栋住宅用于出租,共租出10年,租约规定每年年初收租,第一年租金10万元,每2年第2页共5页第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共5页租金增加10%,租约期满后将物业售出,得到利益90万元,贴现率为12%,运用FNPV方法判断该方案是否盈利

净现值计算表年期投资额租金收入贴现率(12%)贴现后租金收入备注1-1,000,000100,0001100,0002100,0000

8929892860

8929*(1+12%)=13110,0000

7972876910

7972*(1+12%)=0

89294110,0000

7118782955121,0000

635576898租金收入×贴现率=贴现后租金收入6121,0000

5674686587133,1000

5066674338133,1000

4523602089146,4100

40395913310146,4100

36065279710年后未售出900,0000

3220289776财务净现值(FNPV)=售楼收益+租金总收入-投资额=289,776+740,399-1,000,000=30,775由于FNPV>0,此方案可盈利

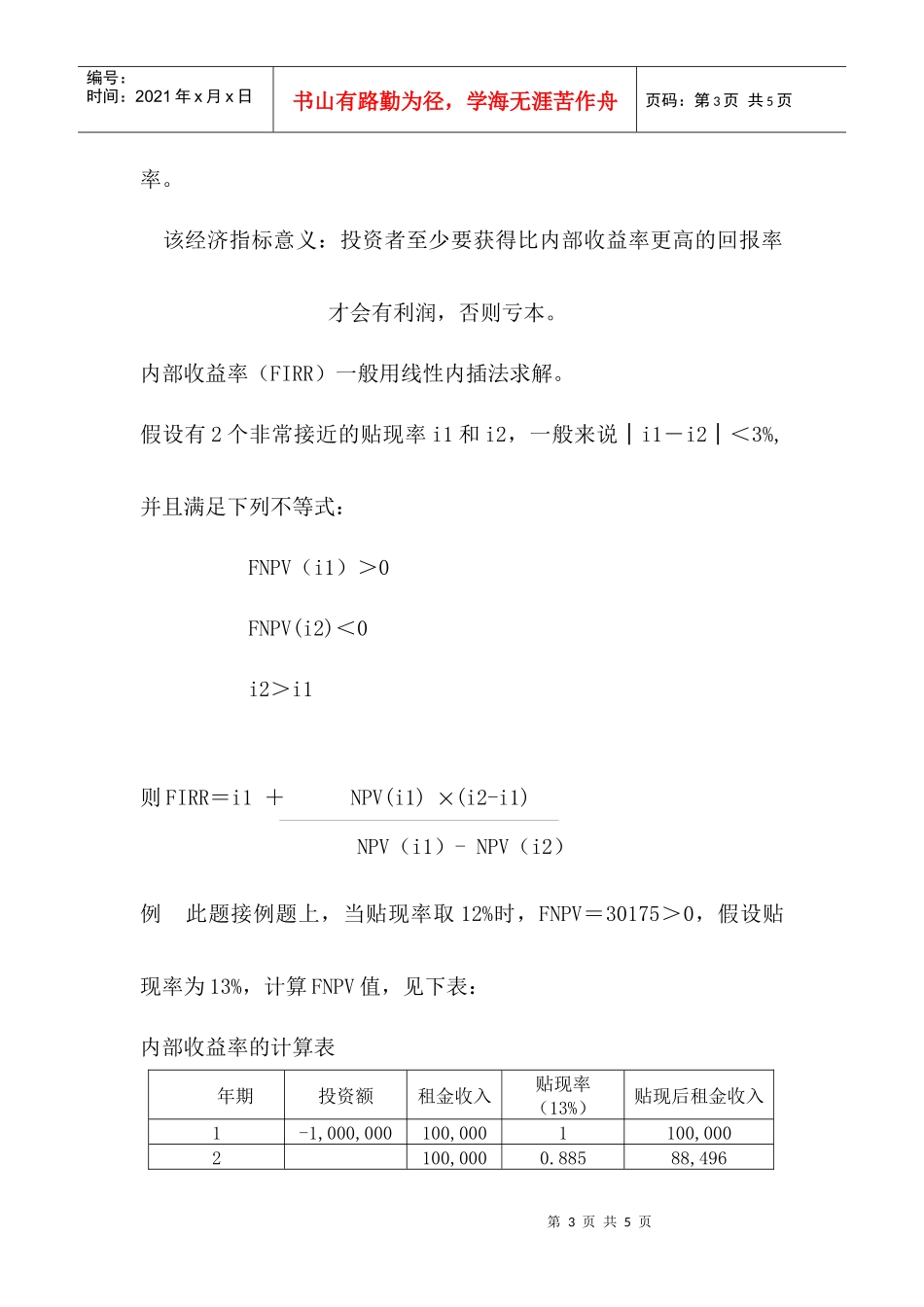

财务内部收益率(FIRR)—动态分析通常定义:指项目在投资期内财务净现值(FNPV)