第1页共1页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页讲课题目利润分配的核算教学内容分析(10分)经过前面内容的学习,我们知道了一般制造企业从筹集资金、物资供应、投入生产到产品销售过程的会计核算方法,从而形成了企业的经营成果——利润

那么,对于企业实现的利润应该采用何种分配方法

企业利润的分配都有哪些程序和要求

这就是本课的重点

企业利润的分配业务处理是比较简单的,真正难于理解、处理的是利润的结转与结存,也就是收入费用科目转入“本年利润”,再从本年利润转入“利润分配”,分配结束后再在“利润分配”科目的三个二级科目中内部结转,从而结存出本期的留存收益

该部分内容的理解是难点,但也是重点

学生对于“转”的账户的理解从逻辑上不会像资产、负债类科目那么直接,而是需要从业务的性质与会计平衡等式的角度去体会

这是学生进入会计视野必须要翻越的一个门槛,所以在讲解中必须随时强调,且经常组织知识回顾,强化记忆的基础上加强理解,从而才能完全消化本章内容,达到一个新的高度

教学目标分析(10分)知识目标1、使学生掌握利润分配的一般程序,并进行相关的基本业务的核算处理

2、理解利润分配后结存的业务处理,正确编制结转分录

技能目标1、对计算出的利润按业务要求按程序进行分配;2、掌握结存的分录,从会计平衡等式的高度理解结转的会计思想

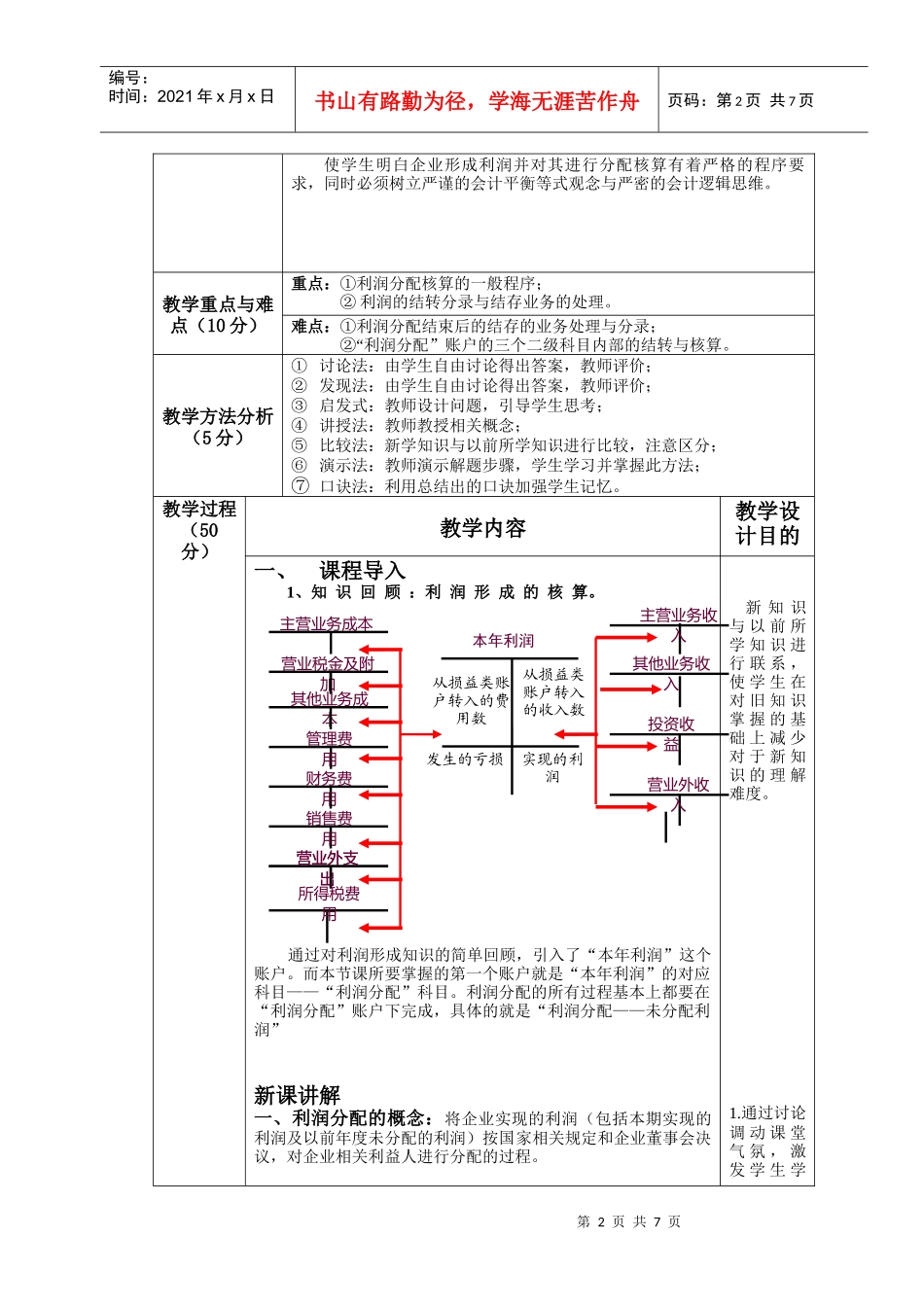

情感目标第2页共7页第1页共1页本年利润主营业务成本营业税金及附加其他业务成本管理费用财务费用销售费用营业外支出营业外支出主营业务收入其他业务收入营业外收入投资收益发生的亏损实现的利润从损益类账户转入的费用数所得税费用从损益类账户转入的收入数编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页使学生明白企业形成利润并对其进行分配核算有着严格的程序要求,同时必须树立严谨的会计平衡等式观念与严密的会计逻辑思维