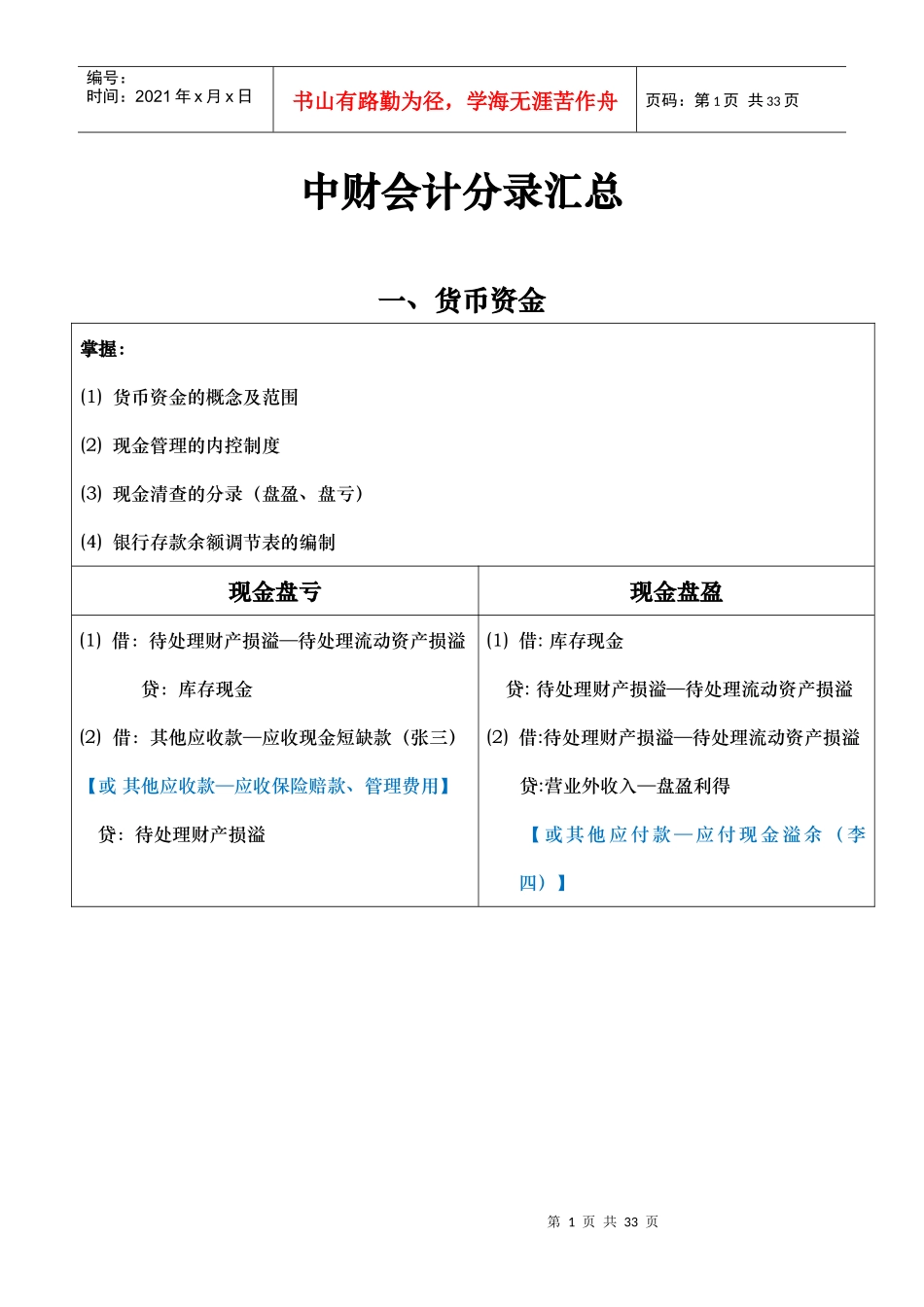

第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共33页中财会计分录汇总一、货币资金掌握:(1)货币资金的概念及范围(2)现金管理的内控制度(3)现金清查的分录(盘盈、盘亏)(4)银行存款余额调节表的编制现金盘亏现金盘盈(1)借:待处理财产损溢—待处理流动资产损溢贷:库存现金(2)借:其他应收款—应收现金短缺款(张三)【或其他应收款—应收保险赔款、管理费用】贷:待处理财产损溢(1)借:库存现金贷:待处理财产损溢—待处理流动资产损溢(2)借:待处理财产损溢—待处理流动资产损溢贷:营业外收入—盘盈利得【或其他应付款—应付现金溢余(李四)】第2页共33页第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共33页二、应收票据应收票据科目下核算的是“商业汇票”1

收到票据借:应收票据贷:主营业务收入应交税费—应交增值税(销项税额)2

持有票据期间,计提带息票据的利息借:应收利息贷:财务费用注意:a)应收票据利息=面值×票面利率×(持有月份/12)(或持有天数/360)b)持有月份(天数)即:票据的计息期计算票据的计息期时,承兑日(即:可理解为“开票日”)和到期日两天算一天

票据承兑借:银行存款贷:应收票据应收利息4

票据的背书转让①计提截至转让日尚未计提的票据利息借:应计利息(至转让日尚未计提的利息)贷:财务费用②转让票据(假设背书该票据是为了采购原材料)借:原材料应交税费——应交增值税(进项税)贷:应收票据(票据面值)第3页共33页第2页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共33页应收利息(已计提的利息)5

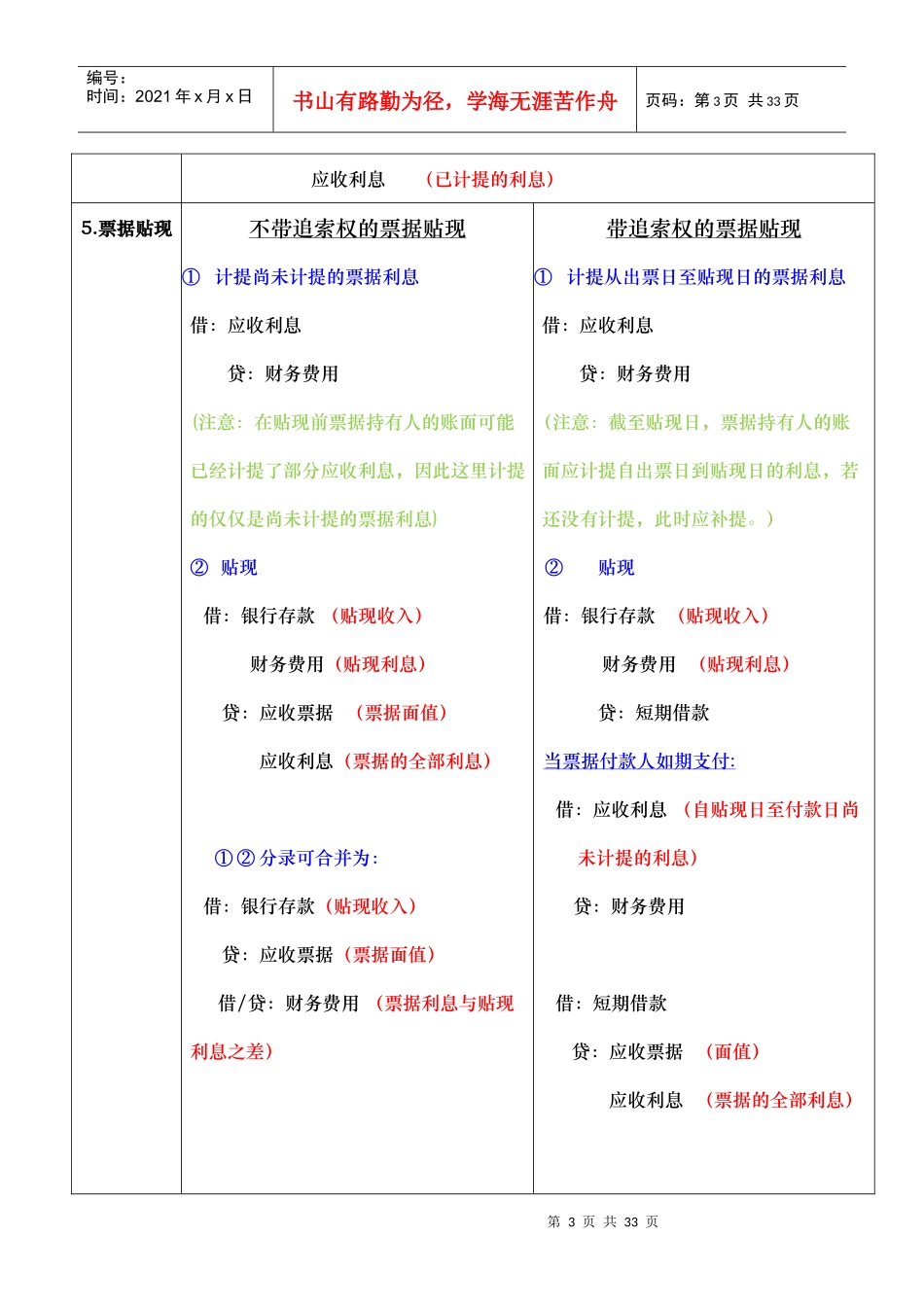

票据贴现不带追索权的票据贴现①计提尚未计提的票据利息借:应收利息贷:财务费用(注意:在贴现前票据持有人的账面可能已经计提了部分应收利息,因此这里计提的仅仅是