第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页城镇土地使用税相关政策第一部分:基本要素第二部分:要点解释第三部分:征免税规定第一部分:基本要素一、纳税人凡在征税范围内使用土地(即拥有土地使用权)的单位和个人,为土地使用税的纳税义务人

使用土地建房出租、出典的,房屋的出租人、承典人为纳税人;出租人、承典人不在房屋所在地或房屋租典纠纷尚未解决的,由房屋代管人或使用人纳税

拥有土地使用权的纳税人不在土地所在地的,由代管人或实际使用人纳税;土地使用权未确定或权属纠纷未解决的,由实际使用人纳税

二、征税范围城市(含郊区)、县城(含镇郊)、建制镇(包括所辖的行政村)和工矿区

凡在上述范围内的土地,不论是属于国家所有还是集体所有,都是城镇土地使用税的征税对象

我市土地使用税的征收范围规定如下:1、2007年度城镇土地使用税的征收范围是:市区行政区域(包括莞城、南城、东城和万江)和各镇人民政府所在地使用土地的一切单位(包括外商投资企业、外国企业,以下简称外资企业)和个人(含外籍人员),国家和我省另有规定的除外

2、自2008年1月1日起,在全市行政区域(包括所有行政村)使用土地的一切单位(包括外资企业)和个人(含外籍个人),国家和我省另有规定的除外

三、计税依据及税率1、计税依据:纳税人实际占用的土地面积

2、税率:分类、分级的定额税率

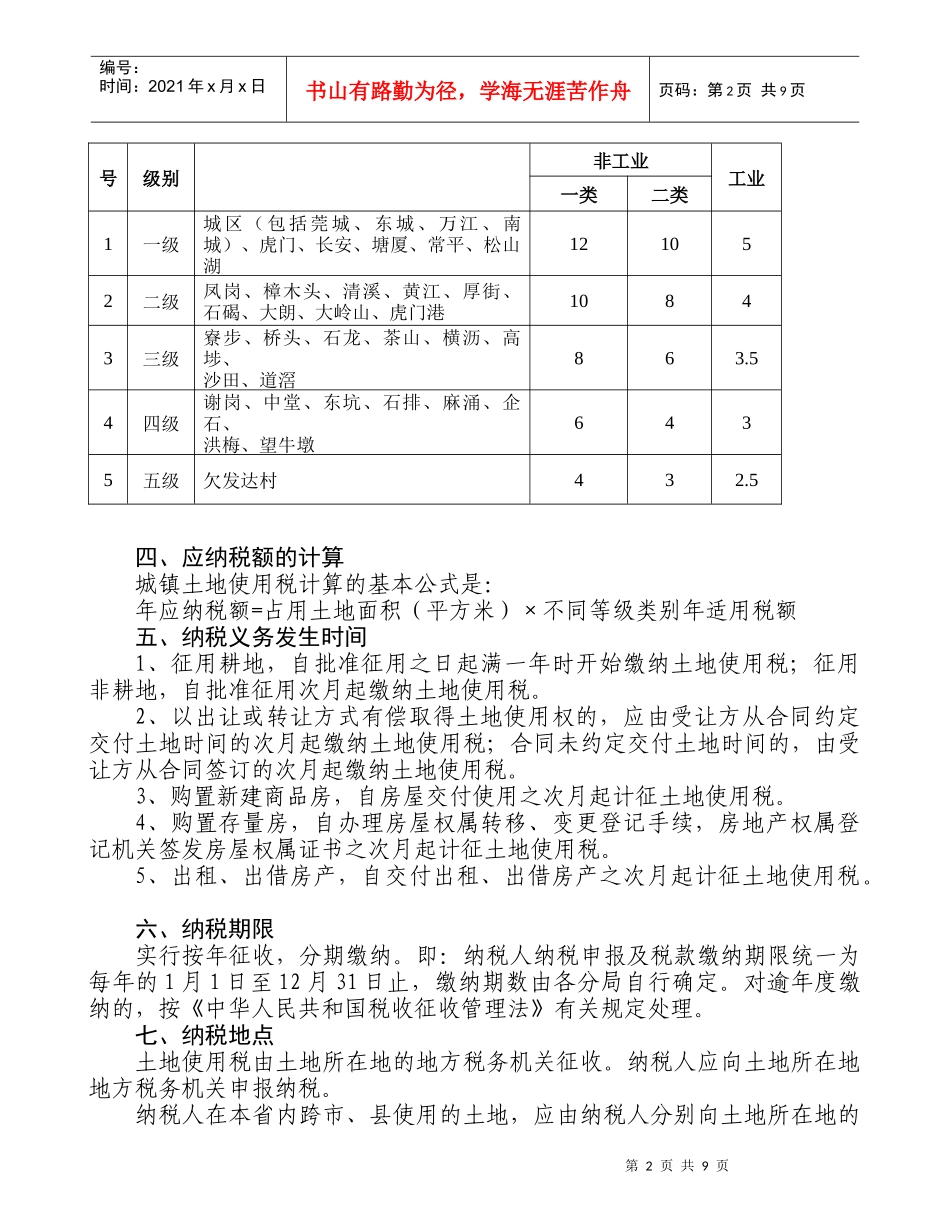

我市如下:东莞市土地分级和税额标准情况表序土地适用镇(街)税额标准(元/㎡·年)第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页号级别非工业工业一类二类1一级城区(包括莞城、东城、万江、南城)、虎门、长安、塘厦、常平、松山湖121052二级凤岗、樟木头、清溪、黄江、厚街、石碣、大朗、大岭山、虎门港10843三级寮步、桥头、石龙、茶山、横沥、高埗、沙田、道滘86