2011年会计从业资格《会计基础》复习·第一章总论·《会计基础》总复习说明:1

总复习所列内容主要归纳总结学员可能较难理解的难点和疑点,起到一个提示作用,并非教材全部内容

学员应对考试还是应该全面研读教材,认真做好每一题练习

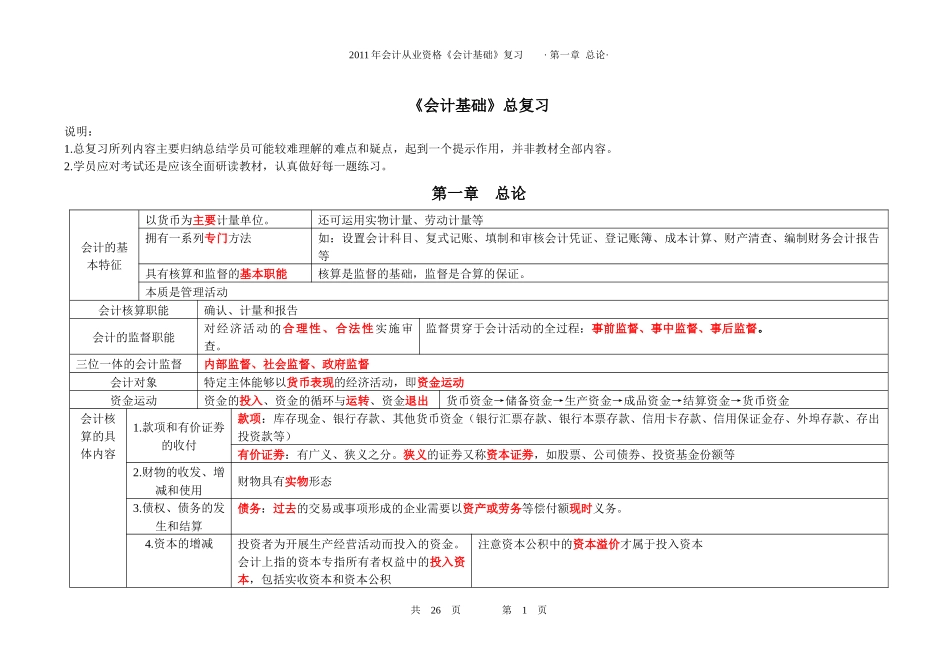

第一章总论会计的基本特征以货币为主要计量单位

还可运用实物计量、劳动计量等拥有一系列专门方法如:设置会计科目、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查、编制财务会计报告等具有核算和监督的基本职能核算是监督的基础,监督是合算的保证

本质是管理活动会计核算职能确认、计量和报告会计的监督职能对经济活动的合理性、合法性实施审查

监督贯穿于会计活动的全过程:事前监督、事中监督、事后监督

三位一体的会计监督内部监督、社会监督、政府监督会计对象特定主体能够以货币表现的经济活动,即资金运动资金运动资金的投入、资金的循环与运转、资金退出货币资金→储备资金→生产资金→成品资金→结算资金→货币资金会计核算的具体内容1

款项和有价证劵的收付款项:库存现金、银行存款、其他货币资金(银行汇票存款、银行本票存款、信用卡存款、信用保证金存、外埠存款、存出投资款等)有价证劵:有广义、狭义之分

狭义的证劵又称资本证劵,如股票、公司债券、投资基金份额等2

财物的收发、增减和使用财物具有实物形态3

债权、债务的发生和结算债务:过去的交易或事项形成的企业需要以资产或劳务等偿付额现时义务

资本的增减投资者为开展生产经营活动而投入的资金

会计上指的资本专指所有者权益中的投入资本,包括实收资本和资本公积注意资本公积中的资本溢价才属于投入资本共26页第1页2011年会计从业资格《会计基础》复习·第一章总论·5

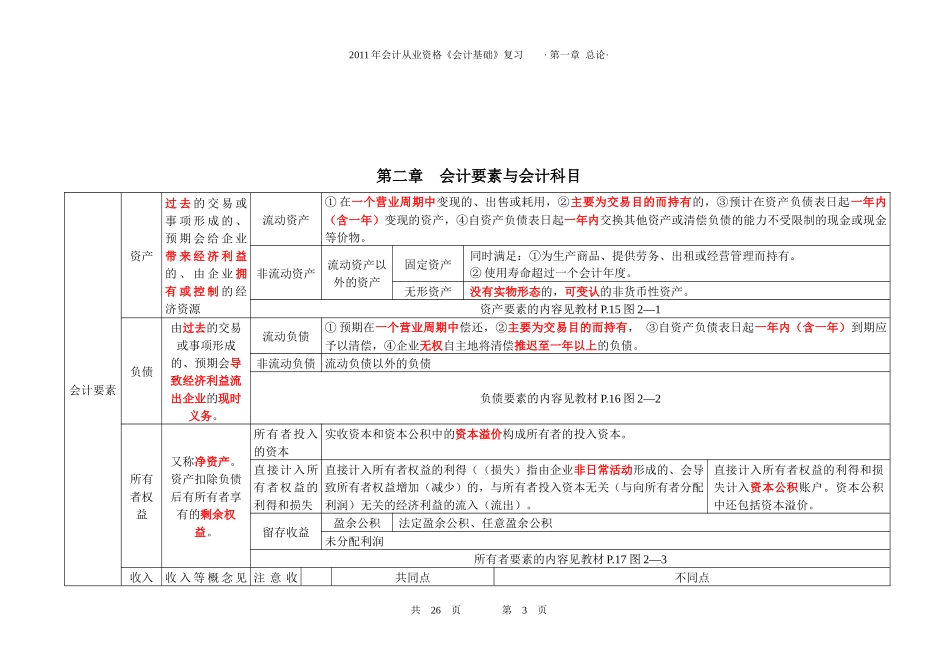

收入、支出、费用、成本的核算收入日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入支出发生的各项开支,以及在正常生产经营活动以外的支出和损