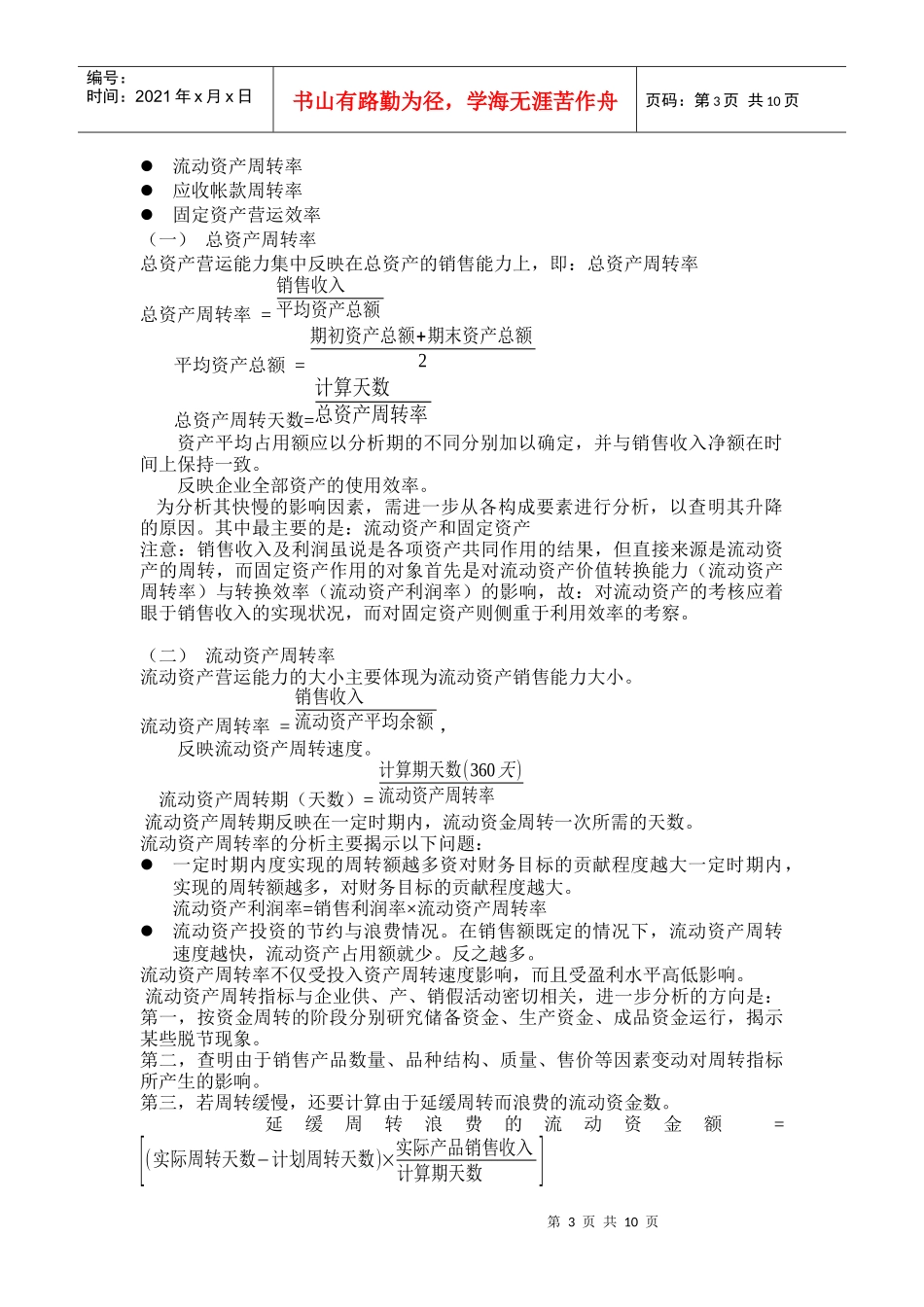

第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页基本财务比例与财务诊断、内部报表企业的财务报表是企业经营活动的集中体现,它将一个企业分散的经营活动转化为一组组直观的数据,提供有关公司业绩、问题、及发展远景的信息,通过这些数字可以了解财务控制的结果、诊断企业的病症、评估经营业绩并对未来做出规划

一、企业身处何处通晓各种财务报表,是任何一个想要控制企业经营的人员所必需的

但只是简单地知道各种报表的构成还是远远不够的

为了有效进行管理,经营人员必须能够分析和解释这些财务信息

(一)知己知彼:经营策略分析在竞争日趋激烈、供求关系瞬息万变的市场环境下,企业要立于不败之地,首先必须通过自我分析,洞察自身的经营状况与财务状况,并依次规划和调整其市场定位的策略与行为目标

企业在选择投资项目、拟定投资方案、规划投资规模、结构与时间安排时,不仅要知道自身的财务状况与竞争实力,也还必须了解掌握目标项目的市场状况、特别是对同行业竞争对手的情况要有个清楚的认识

即:知彼知己

1、经营战略分析的目的:为了确认企业的利润动因和业务风险,对企业潜在的利润有一个质的了解

经营策略分析包括两个方面:行业分析和竞争策略分析,它为财务报表分析提供一个框架,是财务报表分析的一个重要前提

通过经营策略分析,可以确定公司的利润动因和主要风险,据此正确评估公司经营的可持续性,并对未来的经营做出合理预测

2、一家企业能否超出资本成本获得收益取决于自身策略选择:包括:行业选择和竞争定位行业分析——对影响盈利能力的各种经济因素的确认

一般说:一个行业的平均盈利潜力受下列因素影响:现有企业间的竞争程度新企业加入这个行业的难易程度能否获得替代产品、买方的议价能力进行行业分析,主要分析上述因素的目前情况,并预测未来可能出现的变化

竞争策略分析——是确定参与竞争的基础,总的说,有以下