第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页财务比率的分析财务比率分析是指将财务报表中的相关项目进行对比,以此来揭示企业财务状况的一种方法

常用的财务比率可分为五大类:(1)变现能力比率;(2)资产管理比率;(3)负债比率;(4)盈利能力比率;(5)市价比率

一、变现能力比率变现能力是企业产生现金的能力,从而可以反映企业的短期偿债能力,它取决于可以在近期转变为现金的流动资产的多少

由于短期债务的偿还要减少现金,因此在计算变现能力指标时要扣除短期负债

反映变现能力的财务比率主要有流动比率、速动比率和现金比率

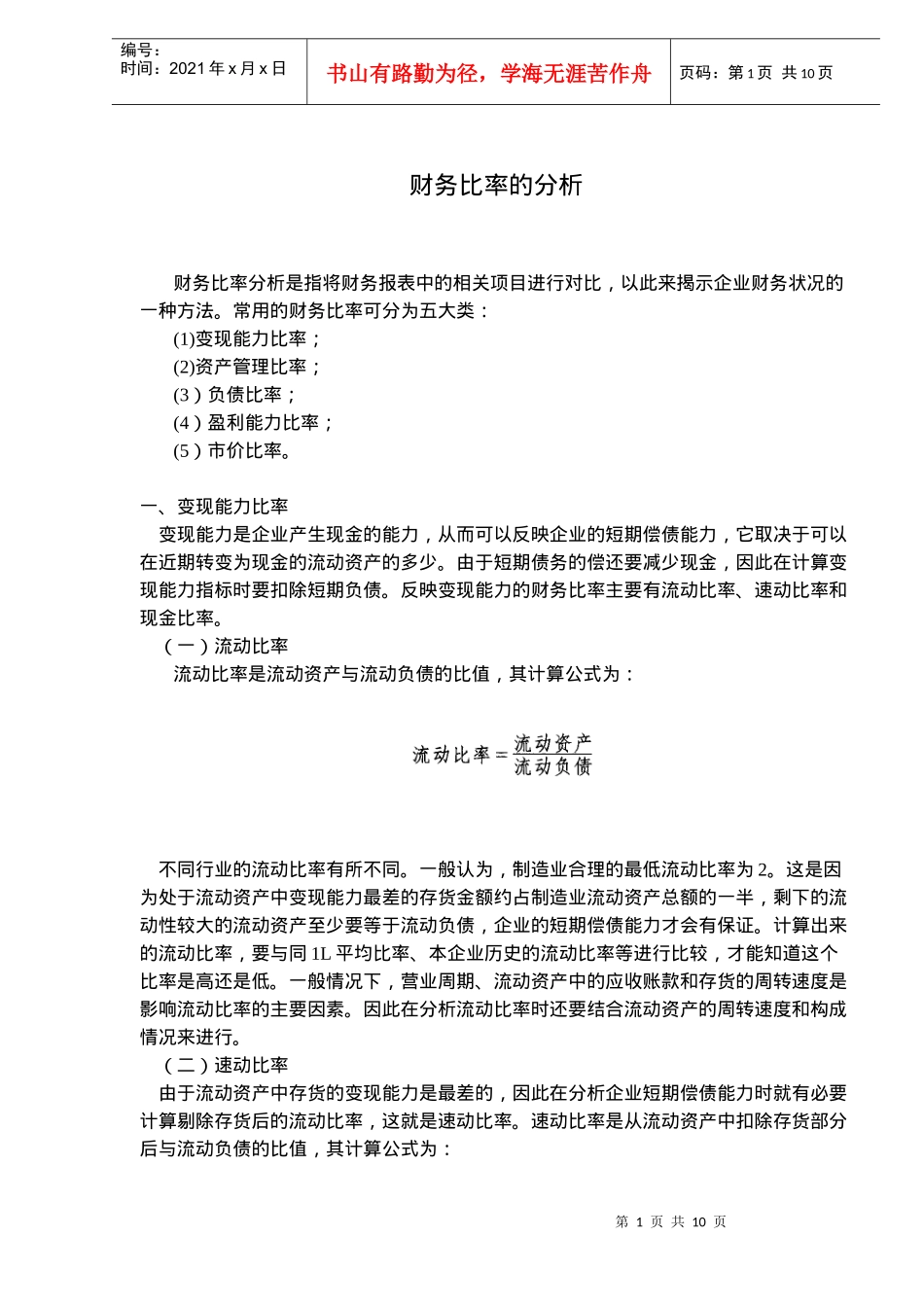

(一)流动比率流动比率是流动资产与流动负债的比值,其计算公式为:不同行业的流动比率有所不同

一般认为,制造业合理的最低流动比率为2

这是因为处于流动资产中变现能力最差的存货金额约占制造业流动资产总额的一半,剩下的流动性较大的流动资产至少要等于流动负债,企业的短期偿债能力才会有保证

计算出来的流动比率,要与同1L平均比率、本企业历史的流动比率等进行比较,才能知道这个比率是高还是低

一般情况下,营业周期、流动资产中的应收账款和存货的周转速度是影响流动比率的主要因素

因此在分析流动比率时还要结合流动资产的周转速度和构成情况来进行

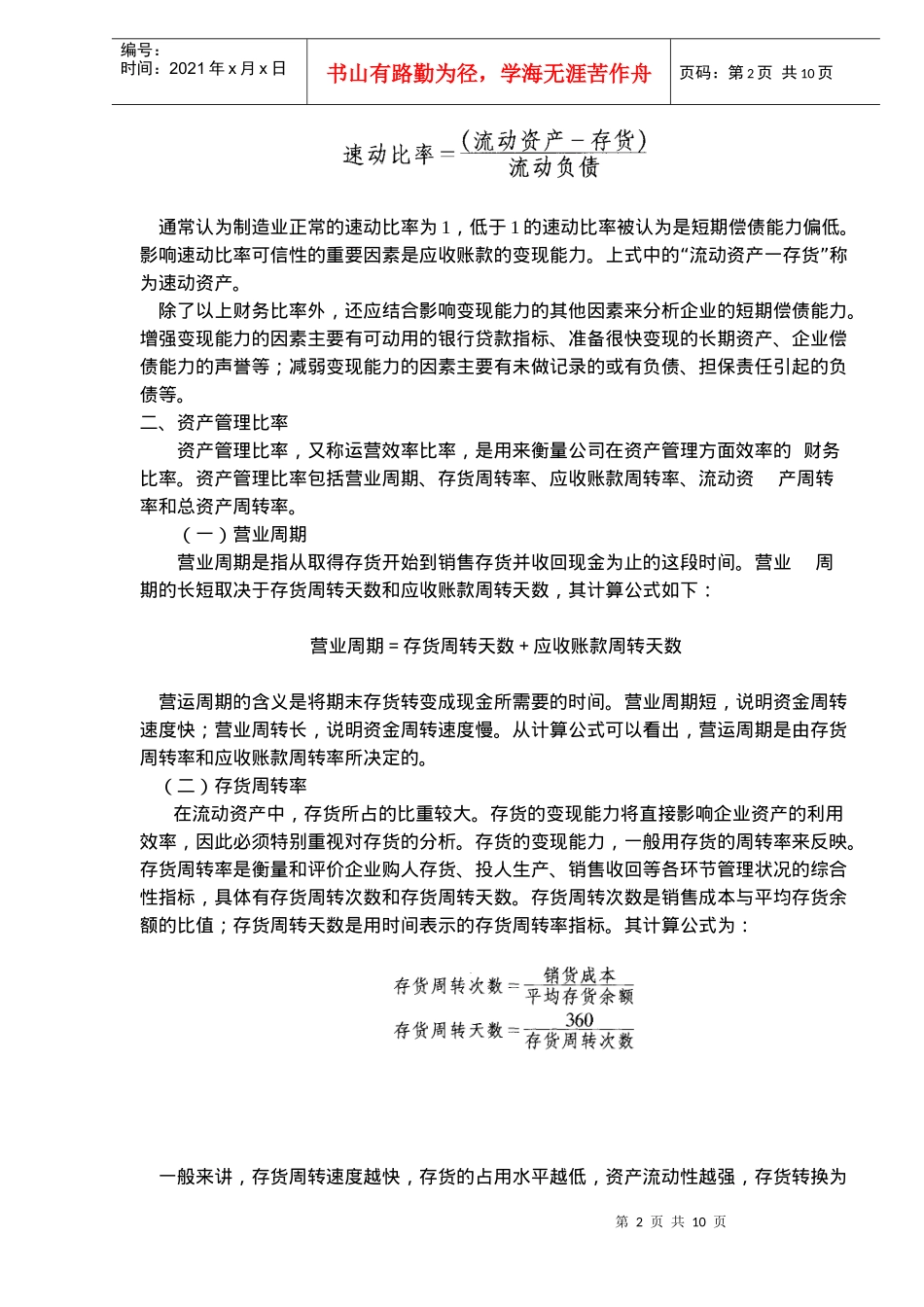

(二)速动比率由于流动资产中存货的变现能力是最差的,因此在分析企业短期偿债能力时就有必要计算剔除存货后的流动比率,这就是速动比率

速动比率是从流动资产中扣除存货部分后与流动负债的比值,其计算公式为:第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页通常认为制造业正常的速动比率为1,低于1的速动比率被认为是短期偿债能力偏低

“”影响速动比率可信性的重要因素是应收账款的变现能力

上式中的流动资产一存货称为速动资产

除了以上财务比率外,还应结合影响变现