长江证券:方案比较和机会把握http://finance

cn2005年05月19日15:34证券导刊长江证券周金涛张发余刘振华从一般投资者角度看,解决股权分置问题的核心是流通股东的利益能否得到有效保障

非流通股从不能流通到可以自由流通的关键是流通价格,就目前推出的各个方案的基调看,非流通股获得流通权的底线是高于净资产出售,由于绝大部分上市公司的股价高于净资产,这就意味着非流通股股东以市价减持的话,存在着明显的溢价

这个溢价需要由流通股股东和非流通股股东共同分享,对这一蛋糕的分割方法至关重要

我们要做的事情是分析这一利益分割过程中两类股东的得与失,以及如何实现双赢

下面是我们的假设和计算公式:(1)流通股的基准价格以4月29日收盘价计算;(2)非流通股东的原始市值以其持有净资产计价;(3)流通股净获益=送股数×股价+原有流通股浮动盈亏;(4)非流通股净获益=(非流通股本-送股数)×股价-非流通股数×每股净资产;(5)总市值增加=流通股净获益+非流通净获益;(6)流通股净获益率=(流通股净获益/原流通股4月29日市值)-1(6)非流通股净获益率=(非流通股净获益-非流通股×每股净资产)/(非流通×每股净资产)

根据上面的这些假设和计算公司,得到以下各表

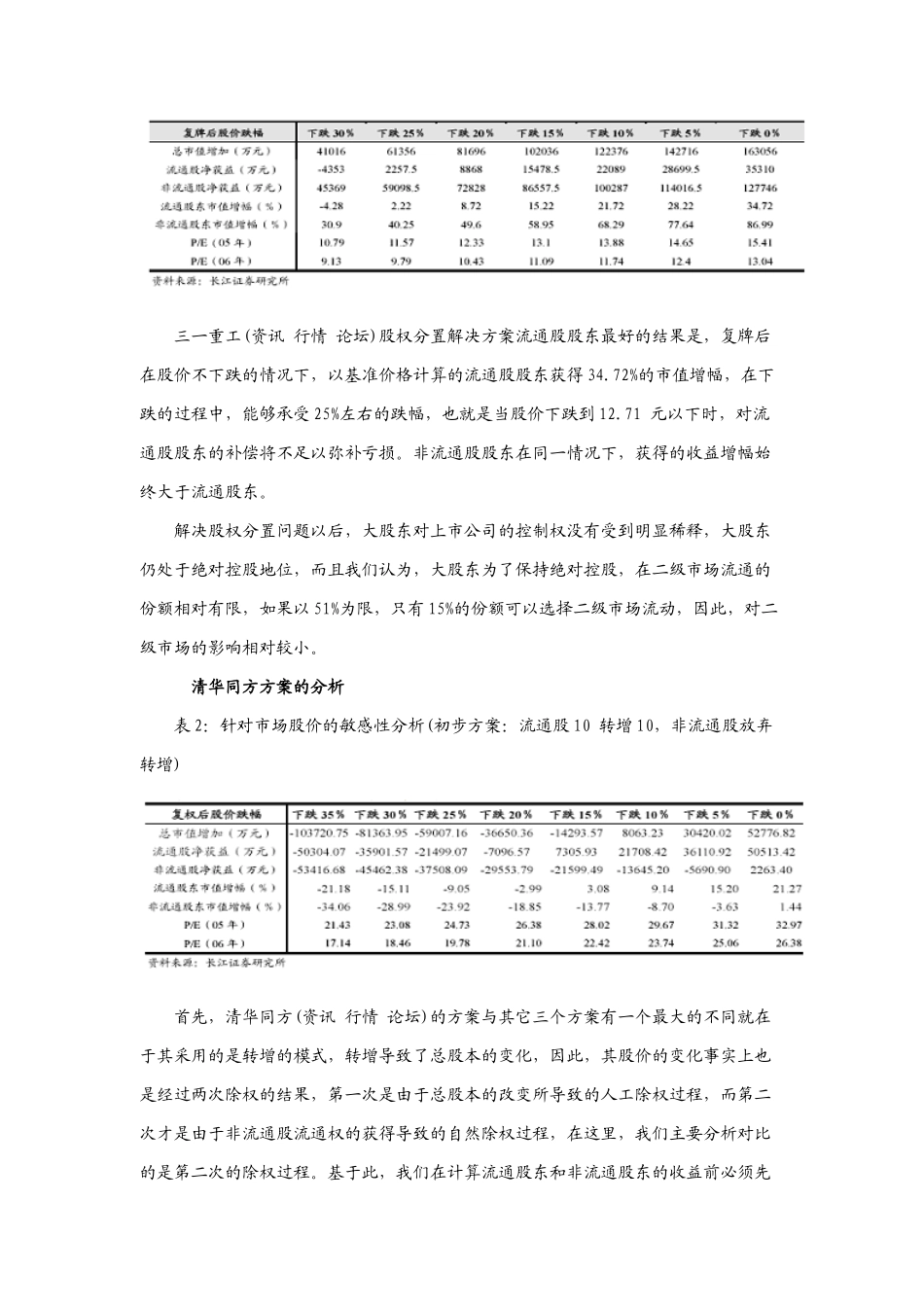

三一重工方案的分析表1:针对市场股价的敏感性分析(实际初步方案:10送3派8元)三一重工(资讯行情论坛)股权分置解决方案流通股股东最好的结果是,复牌后在股价不下跌的情况下,以基准价格计算的流通股股东获得34

72%的市值增幅,在下跌的过程中,能够承受25%左右的跌幅,也就是当股价下跌到12

71元以下时,对流通股股东的补偿将不足以弥补亏损

非流通股股东在同一情况下,获得的收益增幅始终大于流通股东

解决股权分置问题以后,大股东对上市公司的控制权没有受到明显稀释,大股东仍处于绝对控股地位,而且我们认为,大股东为了