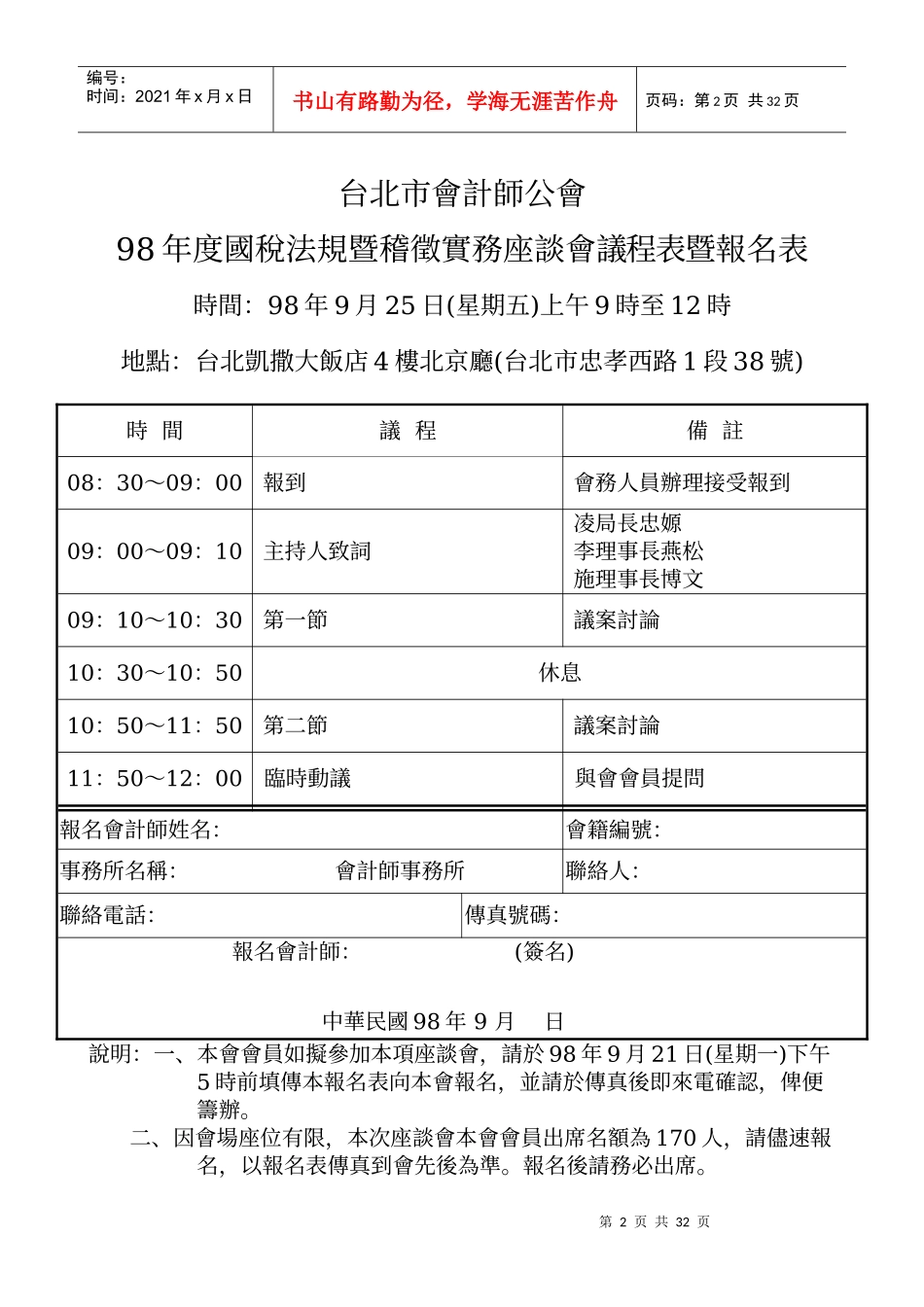

第1页共32页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共32页第2页共32页第1页共32页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共32页台北市會計師公會98年度國稅法規暨稽徵實務座談會議程表暨報名表時間:98年9月25日(星期五)上午9時至12時地點:台北凱撒大飯店4樓北京廳(台北市忠孝西路1段38號)時間議程備註08:30~09:00報到會務人員辦理接受報到09:00~09:10主持人致詞凌局長忠嫄李理事長燕松施理事長博文09:10~10:30第一節議案討論10:30~10:50休息10:50~11:50第二節議案討論11:50~12:00臨時動議與會會員提問報名會計師姓名:會籍編號:事務所名稱:會計師事務所聯絡人:聯絡電話:傳真號碼:報名會計師:(簽名)中華民國98年9月日說明:一、本會會員如擬參加本項座談會,請於98年9月21日(星期一)下午5時前填傳本報名表向本會報名,並請於傳真後即來電確認,俾便籌辦

二、因會場座位有限,本次座談會本會會員出席名額為170人,請儘速報名,以報名表傳真到會先後為準

報名後請務必出席

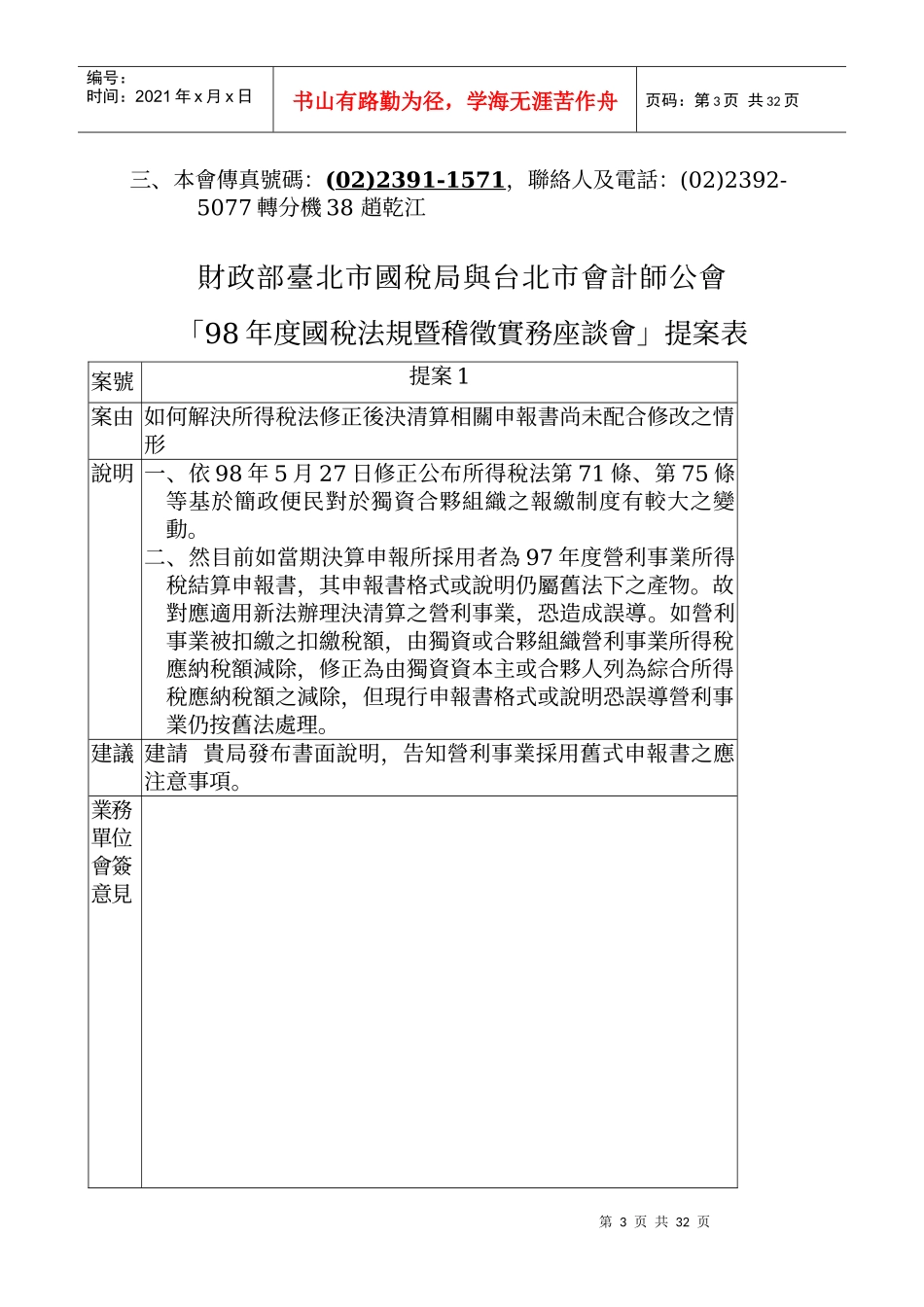

第3页共32页第2页共32页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共32页三、本會傳真號碼:(02)2391-1571,聯絡人及電話:(02)2392-5077轉分機38趙乾江財政部臺北市國稅局與台北市會計師公會「98年度國稅法規暨稽徵實務座談會」提案表案號提案1案由如何解決所得稅法修正後決清算相關申報書尚未配合修改之情形說明一、依98年5月27日修正公布所得稅法第71條、第75條等基於簡政便民對於獨資合夥組織之報繳制度有較大之變動

二、然目前如當期決算申報所採用者為97年度營利事業所得稅結算申報書,其申報書格式或說明仍屬舊法下之產物

故對應適用新法辦理決清