第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页第七章资本成本与资本结构第二节杠杆原理一、经营风险与财务风险(P245)风险种类含义影响因素经营风险经营风险是指由于商品经营上的原因给公司的收益(指息税前利润)或报酬率带来的不确定性

产品需求、产品售价、产品成本、调整价格的能力、固定成本的比重

财务风险财务风险是由于企业决定通过债务筹资而给公司的普通股股东增加的风险

财务风险包括可能丧失偿债能力的风险和每股收益变动性的增加

债务资本比率的高低

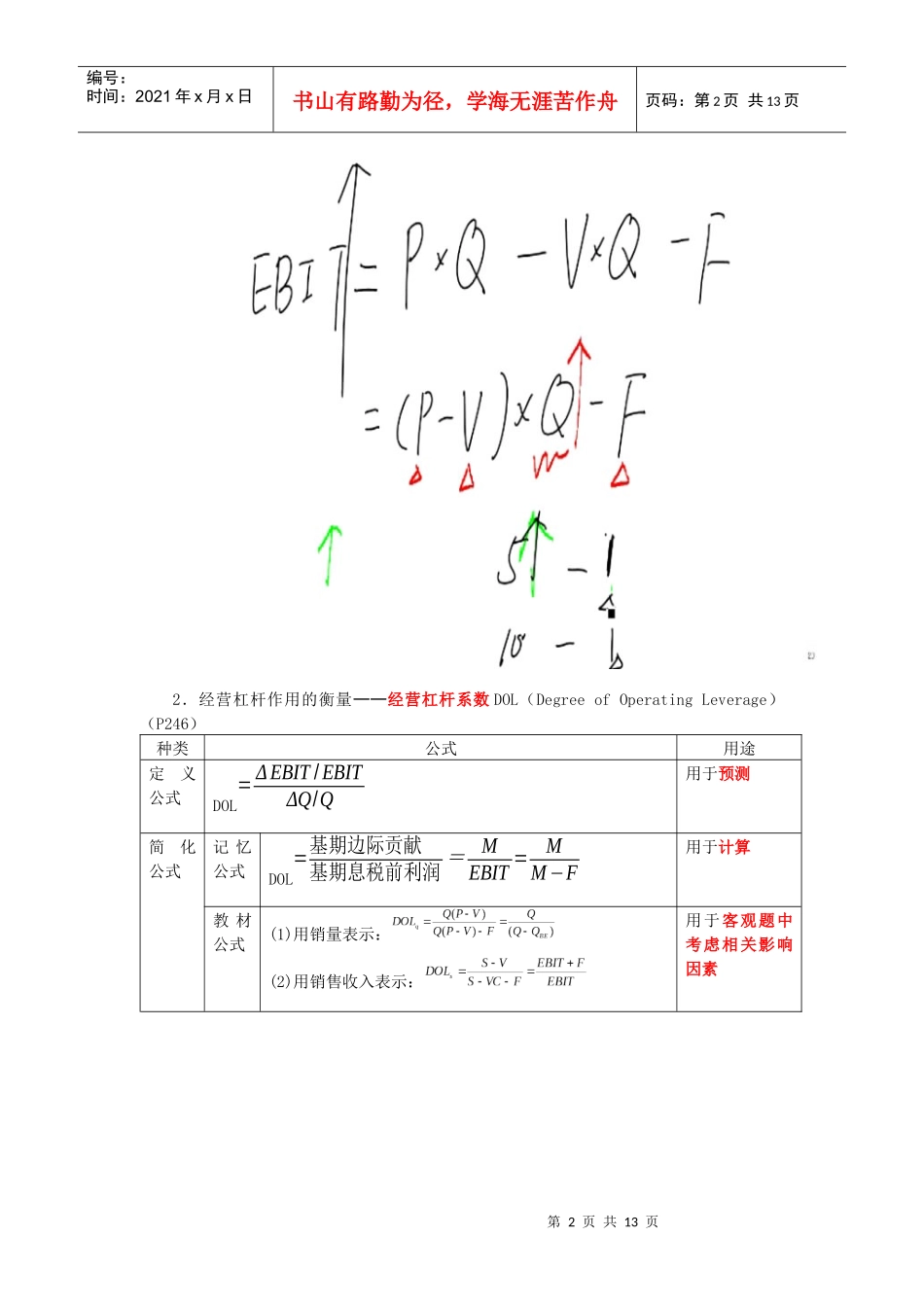

二、经营风险的衡量(P246)(一)财务管理中杠杆的含义(二)财务管理中常用的利润指标及相互的关系利润指标公式边际贡献(M)边际贡献(M)=销售收入-变动成本息税前利润EBIT(earningsbeforeinterestandtaxes)息税前利润(EBIT)=销售收入-变动成本-固定成本关系公式:EBIT=M-F税前利润税前利润=息税前利润-利息=EBIT-I净利润净利润=(息税前利润-利息)×(1-所得税率)=(EBIT-I)×(1-T)归属于普通股的收益归属于普通股的收益=净利润-优先股利(三)经营杠杆(P246)1

含义:固定成本的存在使得销售量每变动一个百分点就会使息税前利润变动更大的百分点

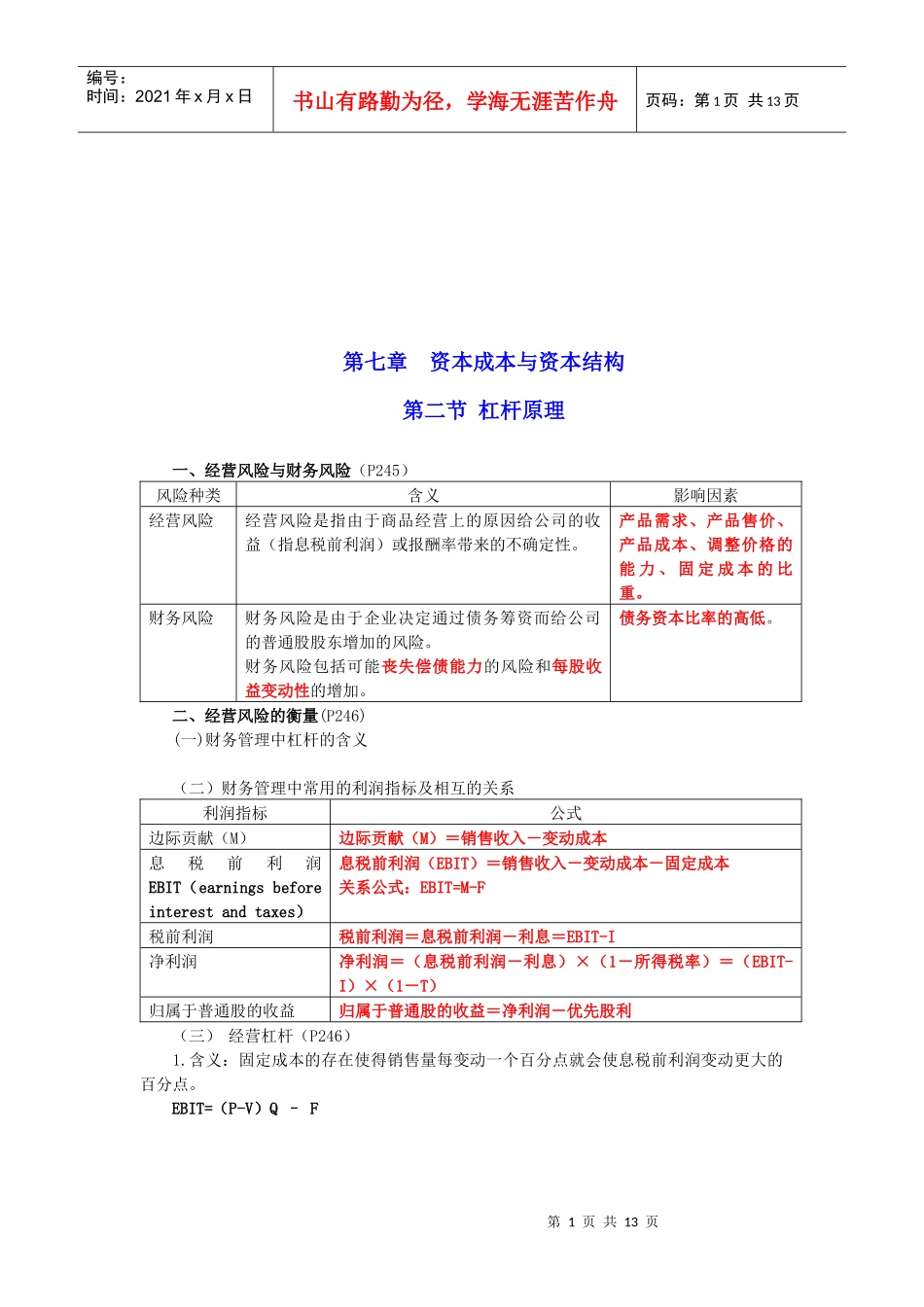

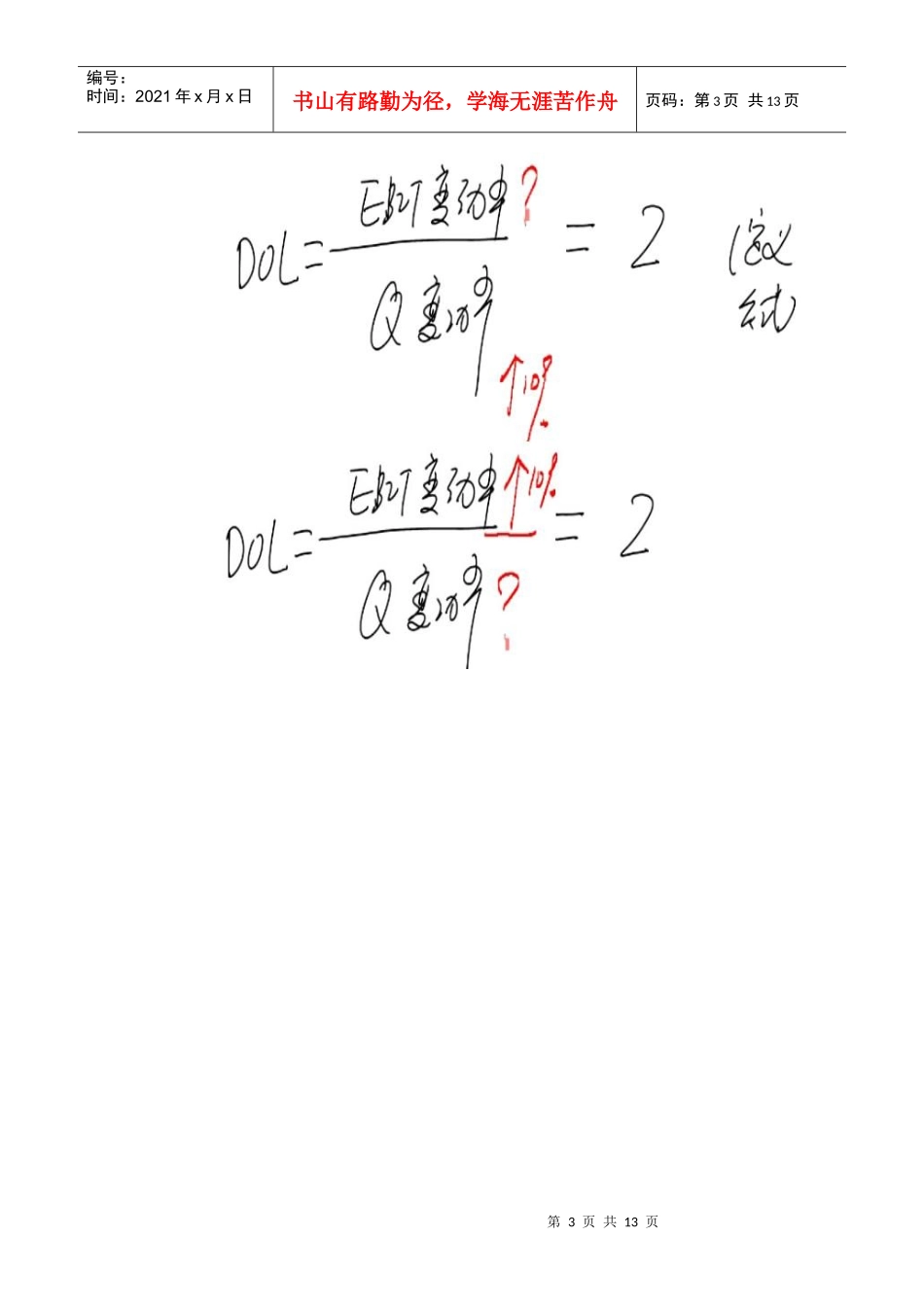

EBIT=(P-V)Q–F第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页2.经营杠杆作用的衡量——经营杠杆系数DOL(DegreeofOperatingLeverage)(P246)种类公式用途定义公式DOL=ΔEBIT/EBITΔQ/Q用于预测简化公式记忆公式DOL=基期边际贡献基期息税前利润=MEBIT=MM−F用于计算教材公式(1)用销量表示:(2)用销售收入表示:用于客观题中考虑相关影响因素第3页共13页第2页共13页编号