第1页共31页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共31页附件部分行业增值税纳税评估指标参数卷烟行业一、行业征管难点(一)集团公司统一在总部核算地申报缴纳增值税,下属卷烟生产企业和卷烟经销企业的主管税务机关无法掌握充分的资料,难以有效开展增值税纳税评估,而集团公司所在地主管税务机关则缺乏实物监控的手段

(二)卷烟生产企业联合重组后,受财政体制制约,存在增值税核算与申报缴纳相分离的实际情况,增大了增值税纳税评估的难度

(三)主管税务机关对跨省、市重组的卷烟工业企业总厂、分厂之间原辅材料与卷烟的内部调拨价格难以控管

逃避国家专卖管理、非法生产经营或者隐瞒销售、人为调控关联交易价格等是该行业存在的主要问题

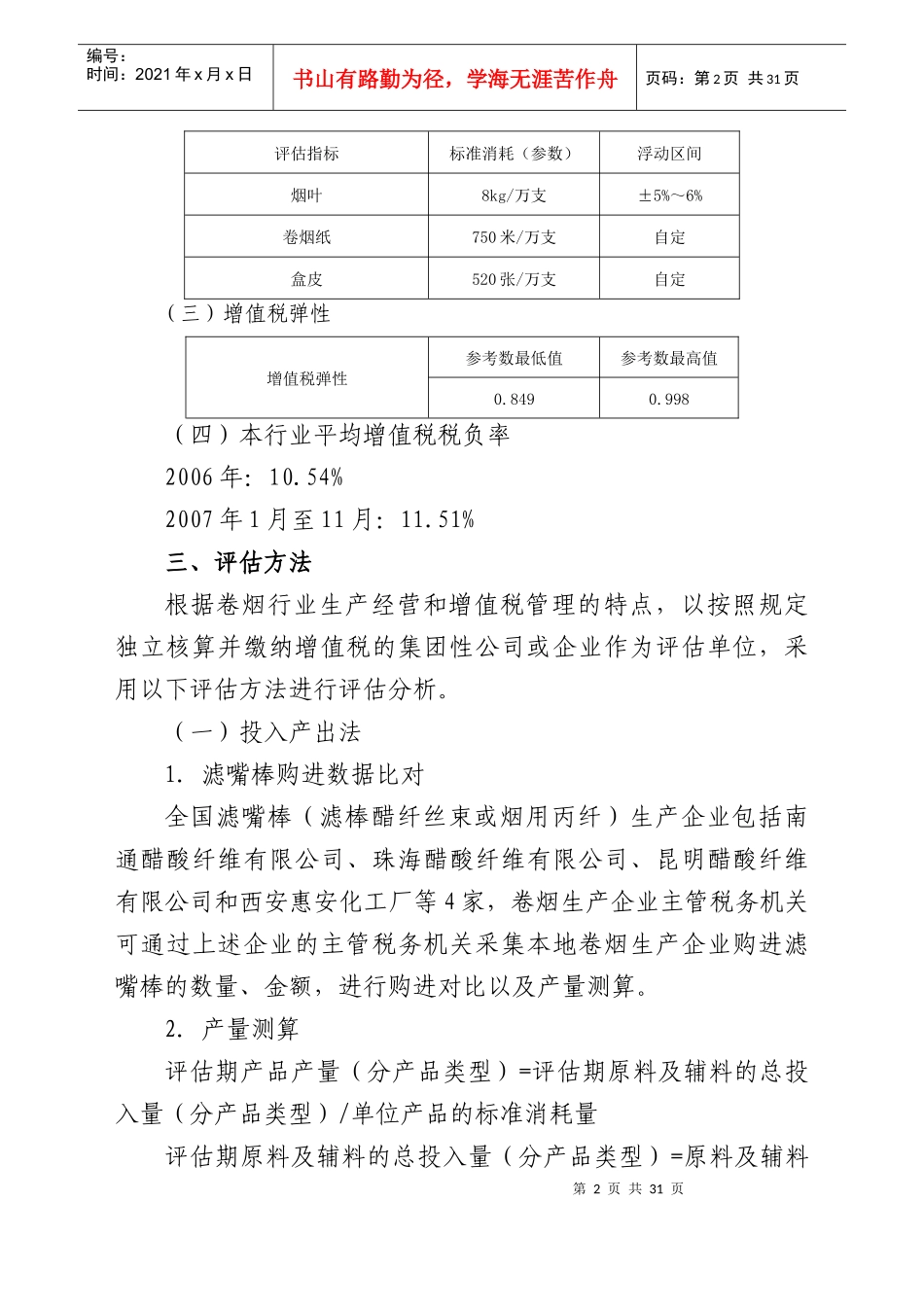

二、评估指标参数(一)滤嘴棒标准消耗量的参考指标消耗定额种类参考标准参考浮动比例滤嘴棒以重量为单位定额7公斤/万支±5%~6%滤嘴棒以支数为单位定额1650支/万支±5%~3%(二)主要原料标准消耗量的参考指标第2页共31页第1页共31页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共31页评估指标标准消耗(参数)浮动区间烟叶8kg/万支±5%~6%卷烟纸750米/万支自定盒皮520张/万支自定(三)增值税弹性增值税弹性参考数最低值参考数最高值0

998(四)本行业平均增值税税负率2006年:10

54%2007年1月至11月:11

51%三、评估方法根据卷烟行业生产经营和增值税管理的特点,以按照规定独立核算并缴纳增值税的集团性公司或企业作为评估单位,采用以下评估方法进行评估分析

(一)投入产出法1.滤嘴棒购进数据比对全国滤嘴棒(滤棒醋纤丝束或烟用丙纤)生产企业包括南通醋酸纤维有限公司、珠海醋酸纤维有限公司、昆明醋酸纤维有限公司和西安惠安化工厂等4家,卷烟生产企业主管税务机关可通过上述企业的主管税务机关采集