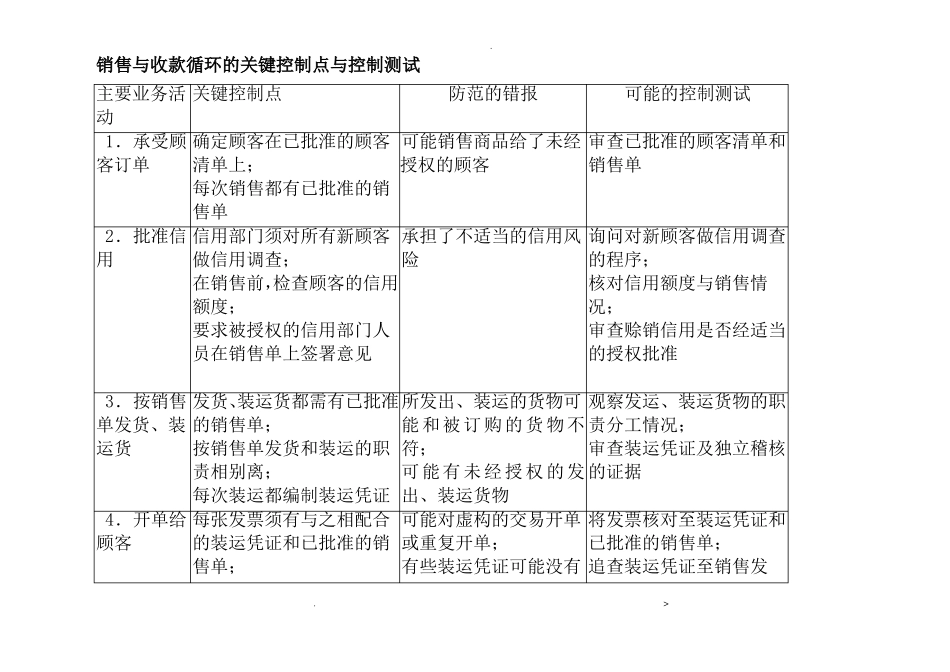

销售与收款循环的关键控制点与控制测试主要业务活关键控制点防范的错报可能的控制测试动1.承受顾确定顾客在已批淮的顾客可能销售商品给了未经审查已批准的顾客清单和客订单清单上;授权的顾客销售单每次销售都有已批准的销售单2.批准信信用部门须对所有新顾客承担了不适当的信用风询问对新顾客做信用调查用做信用调查;险的程序;在销售前,检查顾客的信用核对信用额度与销售情额度;况;要求被授权的信用部门人审查赊销信用是否经适当员在销售单上签署意见的授权批准3.按销售发货、装运货都需有已批准所发出、装运的货物可观察发运、装运货物的职单发货、装的销售单;能和被订购的货物不责分工情况;运货按销售单发货和装运的职符;审查装运凭证及独立稽核责相别离;可能有未经授权的发的证据每次装运都编制装运凭证出、装运货物4.开单给每张发票须有与之相配合可能对虚构的交易开单将发票核对至装运凭证和顾客的装运凭证和已批准的销或重复开单;已批准的销售单;售单;有些装运凭证可能没有追查装运凭证至销售发

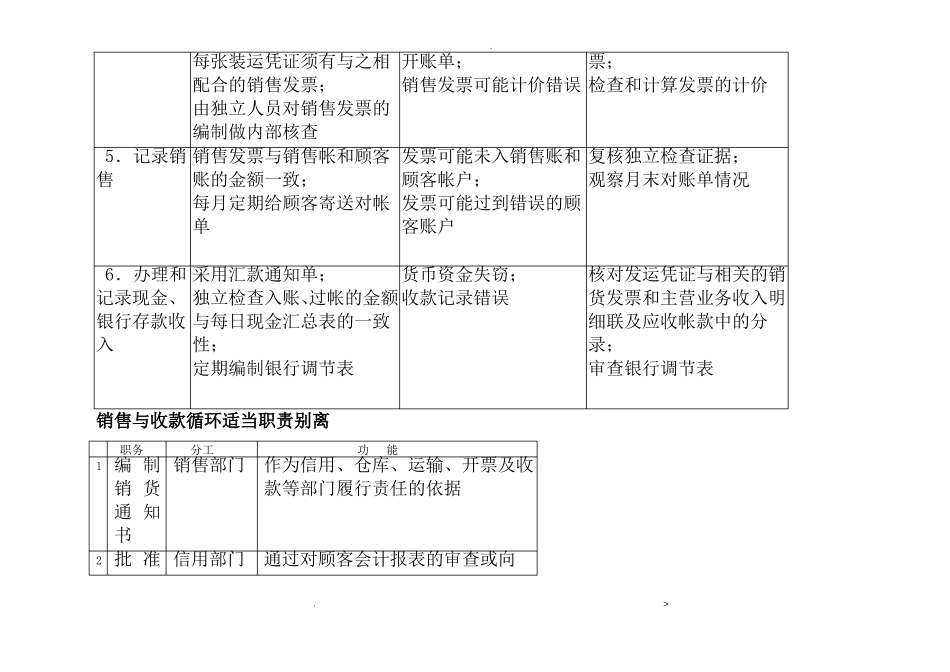

每张装运凭证须有与之相开账单;票;配合的销售发票;销售发票可能计价错误检查和计算发票的计价由独立人员对销售发票的编制做内部核查5.记录销销售发票与销售帐和顾客发票可能未入销售账和复核独立检查证据;售账的金额一致;顾客帐户;观察月末对账单情况每月定期给顾客寄送对帐发票可能过到错误的顾单客账户6.办理和采用汇款通知单;货币资金失窃;核对发运凭证与相关的销记录现金、独立检查入账、过帐的金额收款记录错误货发票和主营业务收入明银行存款收与每日现金汇总表的一致细联及应收帐款中的分入性;录;定期编制银行调节表审查银行调节表销售与收款循环适当职责别离职务1分工功能2编制销售部门作为信用、仓库、运输、开票及收销货款等部门履行责任的依据通知书批准信用部门通过对顾客会计报表的审查或向

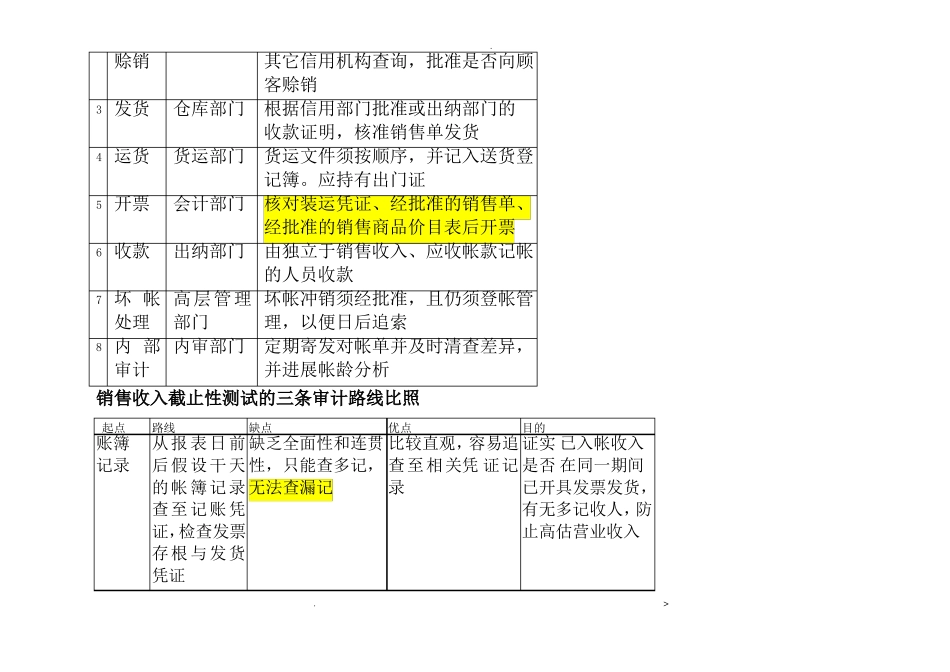

赊销34发货仓库部门运货货运部门开票会计部门收款出纳部门坏