第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页研究开发费用归集及相关税收政策操作指南一、企业进行研究开发活动可享受哪些税收优惠政策

企业为开发新技术、新产品、新工艺发生的研究开发费用,可以在计算企业所得税应纳税所得额时加计扣除

具体为:计入当期损益未形成无形资产的,允许再按其当年研发费用实际发生额的50%,直接抵扣当年的应纳税所得额;形成无形资产的,按照该无形资产成本的150%在税前摊销

除法律另有规定外,摊销年限不得低于10年

符合条件的高新技术企业,减按15%的税率征收企业所得税

高新技术企业条件中,研究开发费用占销售收入的比例应达到规定要求,具体为近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求:1、最近一年销售收入小于5,000万元的企业,比例不低于6%;2、最近一年销售收入在5,000万元至20,000万元的企业,比例不低于4%;3、最近一年销售收入在20,000万元以上的企业,比例不低于3%

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%

企业注册成立时间不足三年的,按实际经营年限计算

二、可加计扣除的研发费和高新技术企业的研发费有何区别

两者均为企业开发新技术、新产品、新工艺过程中发生的研究开发费用,但由于适用政策的不同,在以下几方面又有所区别:目的、用途不同:可加计扣除的研发费用于企业享受加计扣除政策;高企研发费用于判定企业是否符合高企条件

归集口径不同:虽然两者均为同一研发过程中发生的费用,但两者归集口径不同

总体来说,可加计扣除的研发费口径小于高企研发费口径,即可加计扣除的研发费必然可以归入高企研发费,但归入高企研发费的费用不一定可以加计扣除

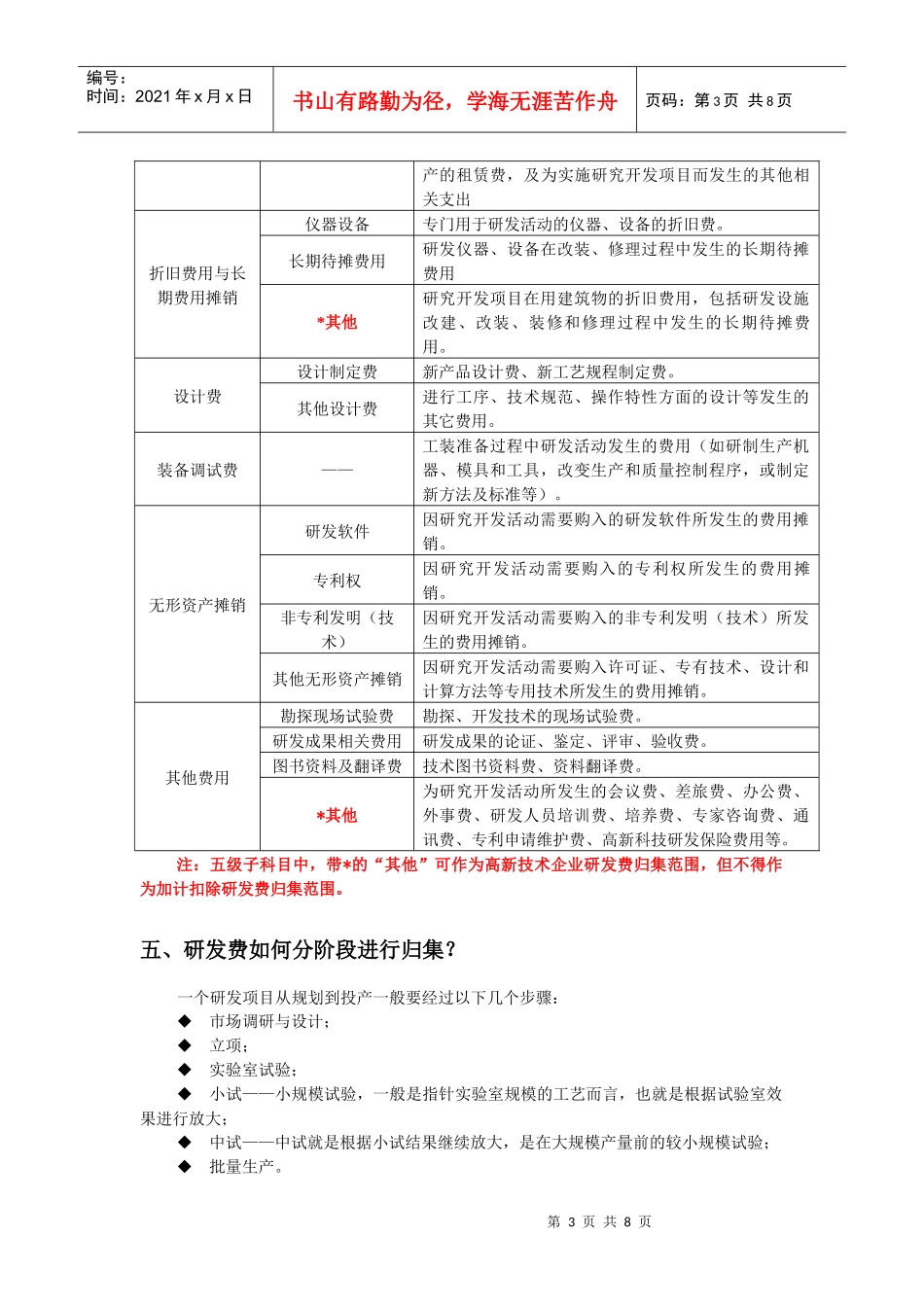

两者之间归集口径的差异详见问题四的《研发费科目、归集内容对照表》

管理要求不同:两者对应的研发项目均需办理确