第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页第一章税务会计概述•第一节税务会计的的概念•第二节税务会计的对象与目标•第三节税务会计的原则与方法•第四节税务会计与财务会计的关系本章的学习目的:了解税务会计的概念、目标和任务;熟悉税务会计的特征;了解税务会计的模式;掌握税务会计的对象、构成要素,理解税务会计的方法;理解税务会计的基本前提和一般原则;通过税务会计和财务会计的比较,进一步理解税务会计和财务会计的关系

1税务会计的的概念1

1税务会计的概念(1)税务会计的概念(P11)税务会计是以财务会计为基础,以国家现行税收法律法规为依据,运用会计学的基本原理和方法,连续、系统、全面、综合地对纳税主体税款的形成、调整、计算和缴纳,即纳税主体涉税事项进行确认、计量、记录和报告的一门专业会计

►是一门介于税收学和会计学之间的新兴边缘学科,是融税收法律法规和会计学知识于一体的特殊的专业会计

税务会计与财务会计、管理会计共同构成现代企业会计的三大分支

(2)税务会计的产生•在税收简单的社会阶段,纳税人先交税,后核算反映税费;•在税收相对发展的社会阶段,纳税人先核算反映税费,后交税,涉税会计融于财务会计,两者矛盾不突出;•在税收制度相对发展的社会阶段,涉税会计融于财务会计,同时税法约束财务会计,涉税的税务会计与财务会计两者矛盾突出;•在税收制度相对完善的社会阶段,税务会计从财务会计独立出来,成为一个特殊的子系统

2税务会计的特点(P18)法定性(法律性);独立性(特殊性);广泛性;统一性;融合性;筹划性

2税务会计的对象与目标1

1税务会计的对象(P16)•会计的对象

•税务会计的对象

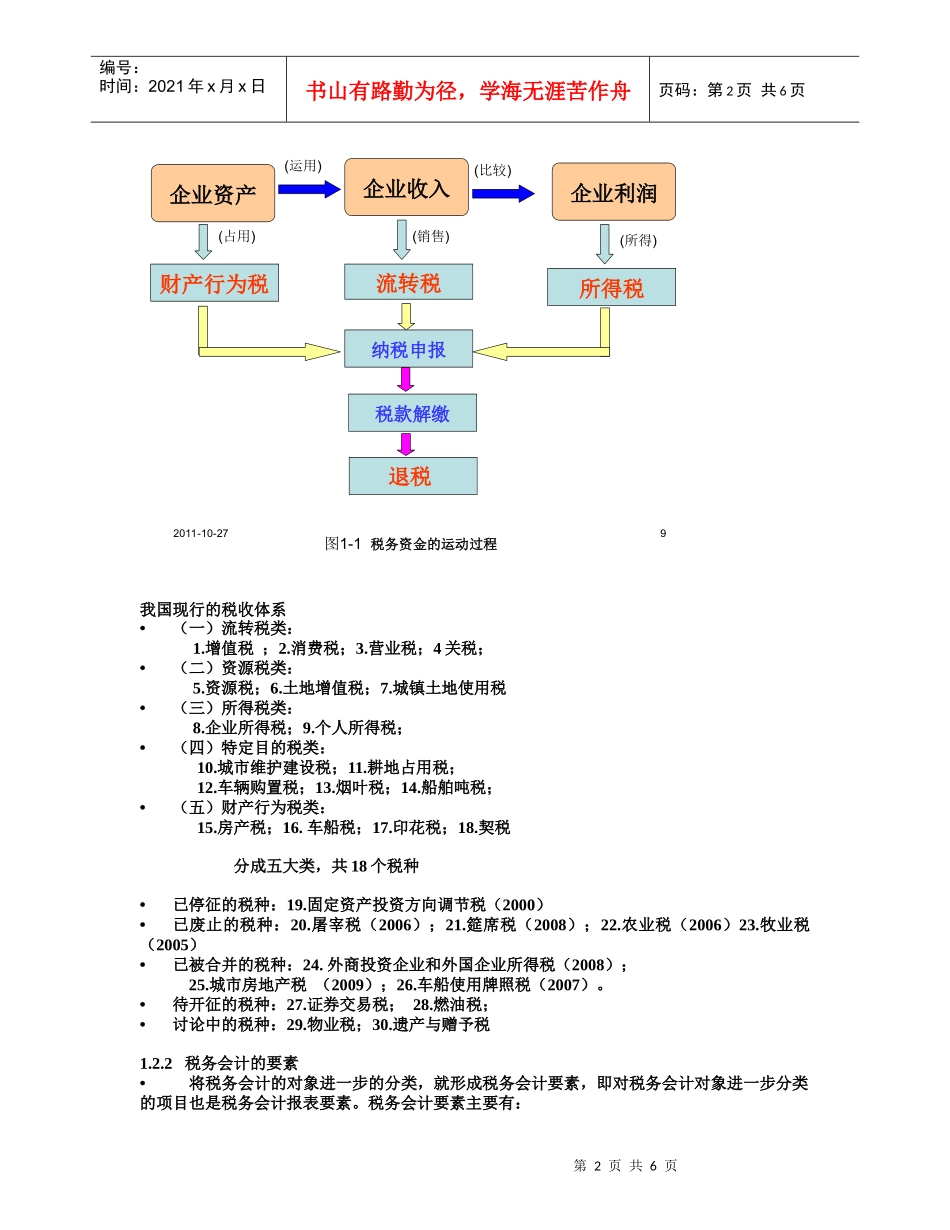

是指税务会计核算和监督的内容

••概括地说,就是企业中凡是能够用货币计量的涉税事项,即应纳税款的形成、计算、缴纳、退补和罚没等