广州市蓝舜税务师事务所有限公司GUANGZHOULANSHUNREGISTEREDTAXAGENTCO

,LTD广州市2011年度企业所得税汇算清缴纳税申报鉴证报告(适用于查账征收的单位)报告文号:[报告文号]报备号:使用说明(阅后应删除):1

简版是在完整版基础上删除大部分中小企很小发生的事项文字说明后后形成的,仅起减少删除操作作用,一切应以原版为准

强烈建议在十分熟悉完整版的基础上再使用简版

当需要补充部分简版内容时,可在完整更新所需内容,断开链接后复制到简版中

有限公司:我们接受委托〔涉税鉴证业务约定书编号:[业务约定书号]〕,对贵公司税款所属期间2011年1月1日至2011年12月31日的企业所得税的纳税情况进行鉴证,并出具鉴证报告

1贵公司的责任是设计、实施和维护相关的内部控制制度,保证会计资料、纳税资料的真实、准确、合法和完整以确保贵公司编制的企业所得税纳税申报表符合《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》以及其他税收法律、法规、规范的要求,并如实纳税申报

我们的责任是,本着独立、客观、公正的原则,按照《注册税务师管理暂行办法》(国家税务总局第14号令)、《国家税务总局关于印发注册税务师执业基本准则的通知》(国税发[2009]149号)、《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》(国税发〔2007〕10号)和其他有关规定,对申报表反映的纳税信息的真实性、准确性、完整性和合法性实施鉴证,并发表鉴证意见

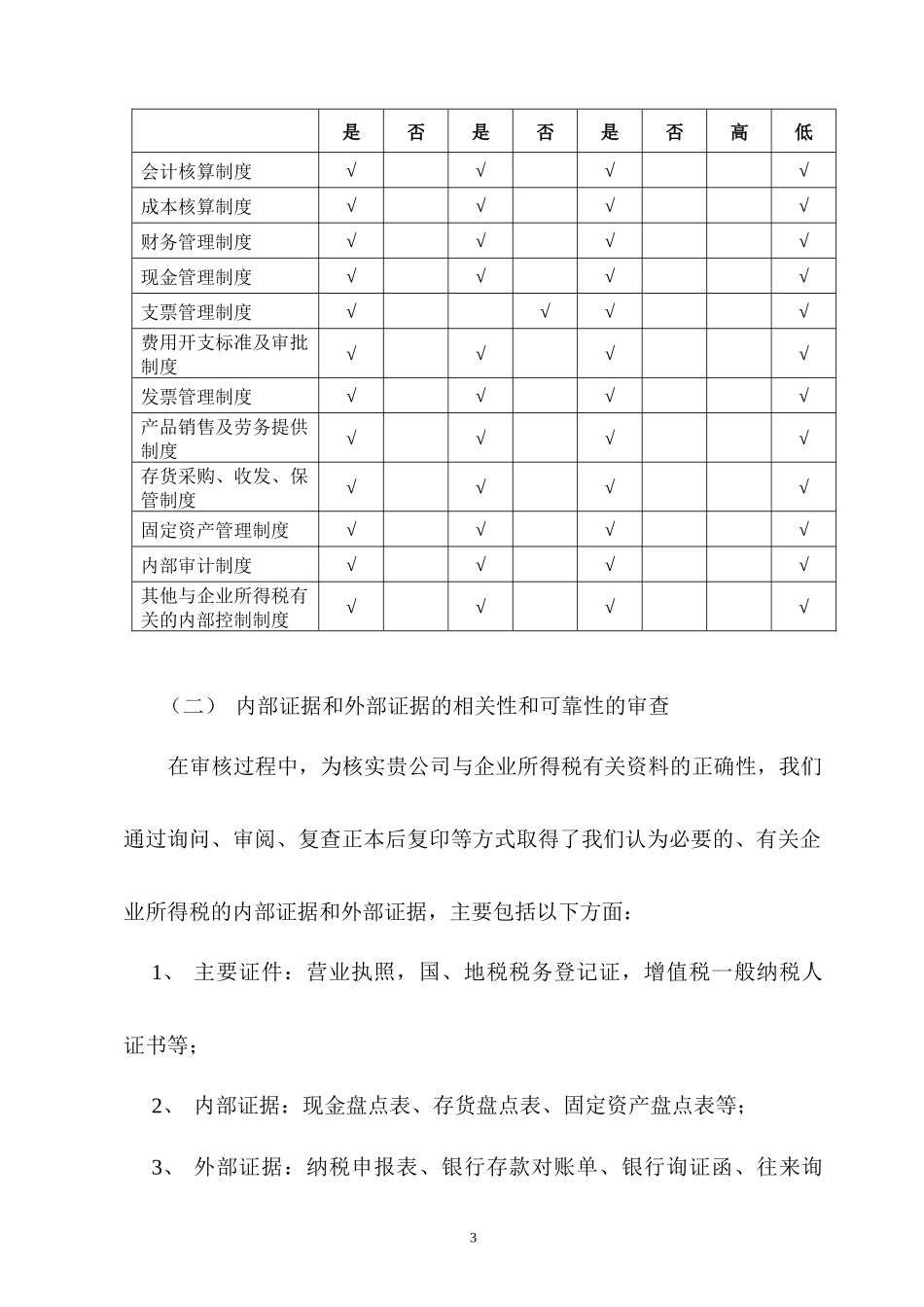

一、企业所得税汇算清缴纳税申报的审核过程及主要实施情况:(一)仅限于与企业所得税有关的内部控制及其有效性的审查:贵公司本纳税年度仅限于与企业所得税有关的内部控制情况如下:与企业所得税有关的内部控制制度项目名称相应的内部控制制度是否已建立相应的内部控制制度是否适用对内部控制进行符合性测试是否发现得到有效执行现有内部控制制度导致