附件8:企业盈利能力分析及计划调整企业盈利能力是指企业获得水平,它是用相关比率的方法来计算,形式多样化

在经济分析实践中,随着分析的目的和角度不同,可有多种形式

在不同所有制企业中,反映盈利能力的指标也不完全相同

企业盈利能力分析将从一般企业盈利能力分析和股份制企业盈利能力分析两方面进行,重点介绍一般企业盈利能力分析;股份制企业盈利能力分析着重介绍其中特有的盈利能力指标分析

1、一般企业盈利能力的分析内容(1)销售成本利润率分析;(2)销售收利润率分析;(3)总资产报酬率分析;(4)资本收益率分析

2、股份制企业盈利能力的分析内容(1)每股份收益分析;(2)普通股权益报酬分析;(3)股利发放率分析;(4)价格与收益比率分析

一、销售成本费用利润率指标的分析1、成本费用利润率的形式成本费用利润率的计算,一般有以下几种形式;成本费用销售利润率=产品销售利润/成本及费用X100%成本费用营业利润率=营业利润/成本及费用X100%成本费用利润率=利润总额/成本及费用X100%公式分母中的成本及费用,可用产品销售成本,也可用“产品销售成本+产品销售费用”,还可用“产品销售成本+产品销售费用+管理费用+财务费用”

这可根据实际需要而定

以上各种利润率反映企业投入产出水平,即所得与所费的比率,体现了增加利润是以降低成本及费用为基础

这些指标的数值越高,表明生产和销售产品的每一元成本及费用实现的利润越少,劳动耗费的效益越低

所以,利润率是综合反映企业成本效益的重要指标

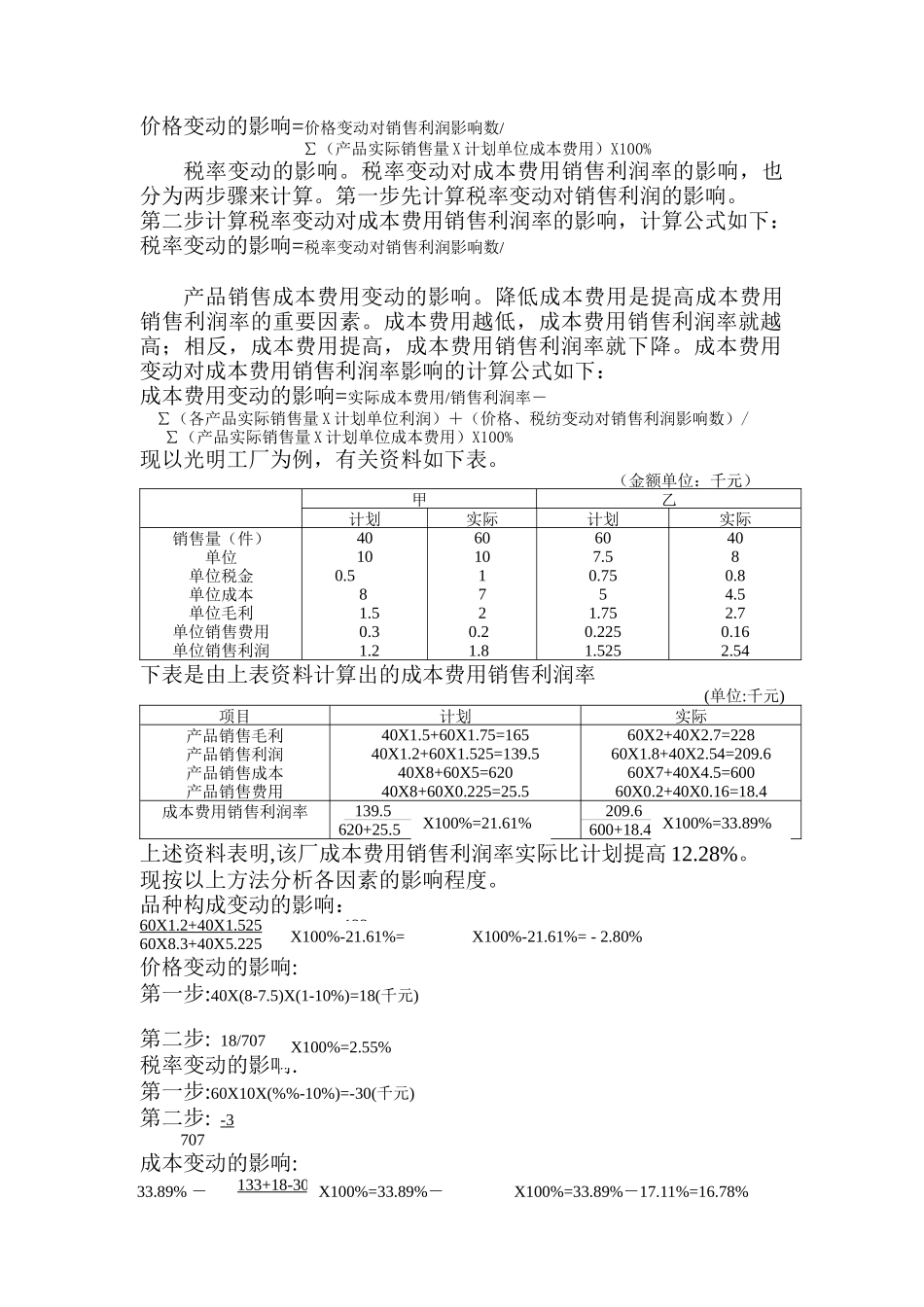

2、成本费用销售利润率的分析(1)产品销售费用在各产品之间分配时分析方法

成本费用销售利润率的公式中分母,一般是“产品销售成本+产品销售费用”

当产品销售费用在产品之间进行分配时,影响该指标变动的因素,概括地说有产品品种构成、单位产品销售成本及销售费用、单位产品销售价格和税率等四个因素,其中单位产品成本及费用变动对成本费用销