《增值税(营改增)与重要会计理念、方法》讲座目录第一部分增值税与营改增第一讲增值税第二讲营改增第二部分重要会计理念与方法一、会计理论基础:资产负债观二、财务报告、财务报表和会计报表有何区别

三、如何区分列报、列示和披露

四、资产账面余额与账面价值有何区别

五、负债账面余额与账面价值有何区别

六、收入与利得有何联系、区别

七、费用与损失有何联系、区别

八、资产可作哪些分类

九、通过什么途径把资产搞实

十、各种资产盘盈、盘亏的会计处理有何区别

十一、比较各种资产减值的异同

十二、企业发生的支出有哪些列支渠道

十三、金融资产与其他资产有何区别

分清金融资产意义何在

十四、金融资产期末有哪两种计量方法

十五、金融资产与金融负债如何按照摊余成本计量

十六、我国土地使用权在资产负债表上有哪四个列报项目

十七、投资性房地产成本模式与公允价值模式有何区别

十八、长期股权投资成本法与权益法有何区别

十九、无形资产出售和出租的会计处理有何区别

二十、实际利率与票面利率有何不同

二十一、应收利息和利息收入有何区别

二十二、应交所得税和所得税费用有何区别与联系

二十三、价外税与价内税有何区别

各种税金的会计处理有何规律

二十四、政府补助何时计入营业收入、何时计入递延收益

二十五、如何区分权益工具和金融负债

二十六、净利润与其他综合收益有何区别

二十七、预计负债与或有负债有何区别

二十八、库存股是不是资产

库存股分不分股利

二十九、权益结算与现金结算的股份支付会计处理有何不同

三十、提取盈余公积、分配现金股利和股票股利的会计处理有何不同

正文第一部分增值税与营改增第一讲增值税增值税是就货物(生产销售货物和进口货物)或应税劳务(加工劳务和修理修配劳务)的增值部分征收的一种税

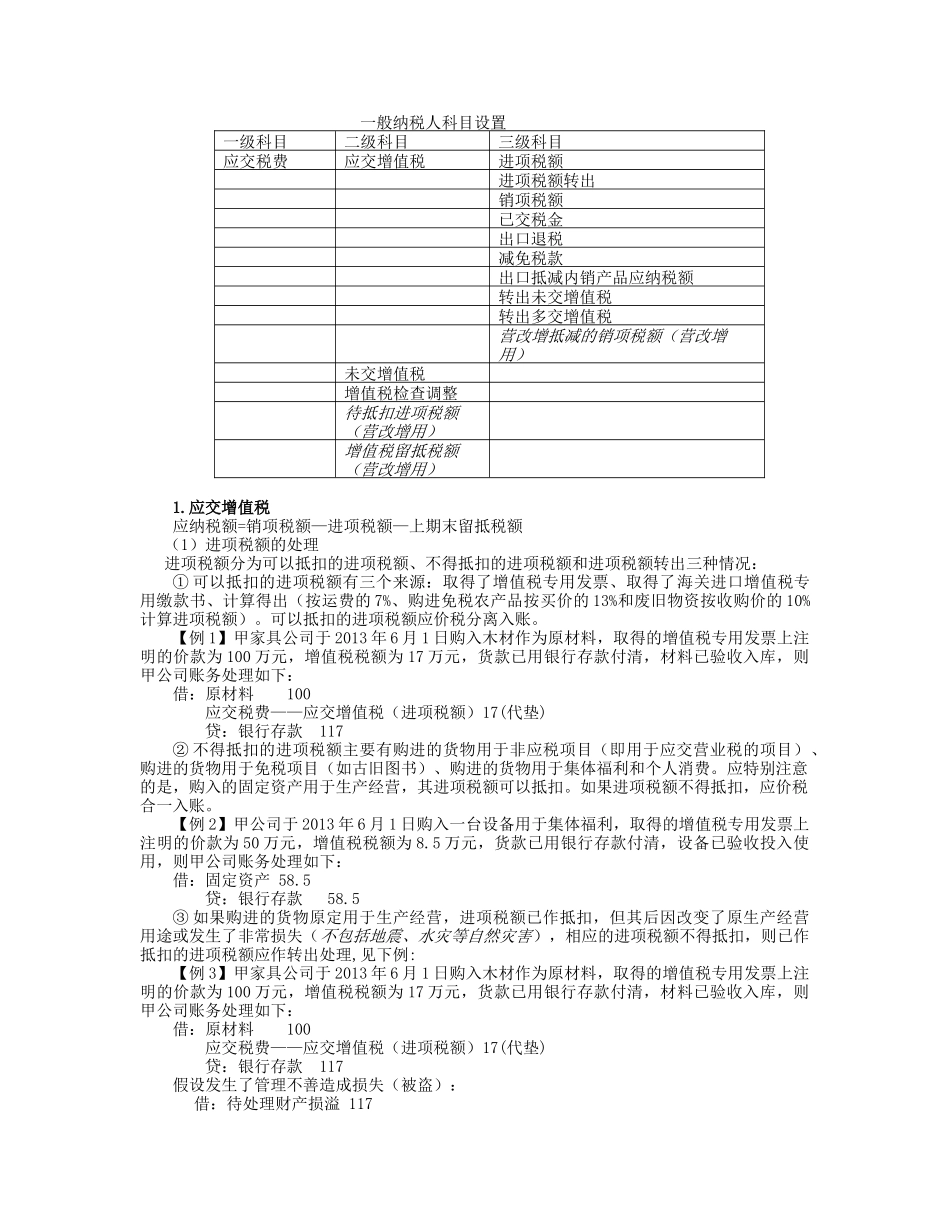

增值税纳税人可分为一般纳税人和小规模纳税人,税款计算和会计处理差异很大,现分述如下:一、一般纳税人一般纳税人应掌握二句话:应交