場次:2A-4台灣住宅補貼制度與都市地區中低收入家庭之互動-以台北市為例石振弘*摘要社會福利的發展始於救貧,而「失業」是大部份福利國家在二十世紀初即認為是致貧與解決貧窮問題的癥結點,於是為了解決造成貧窮的「失業」問題,諸如「講求教育機會均等」與「以經濟政策作為社會政策的一環」等策略紛紛出籠,而這樣的思考模式在台灣亦然

我們不否認失業與貧窮間的關連,但是,若將貧窮問題放在台灣特殊的發展脈絡下,有一個「關鍵點」卻常常被忽略,就是「居住問題」,或更直接的說是「住宅消費負擔」,「住宅消費負擔」不見得是致貧的主因,但是在台灣尤其是都市地區,住宅消費卻可能導致中低收入家庭生活困頓,但是這樣的問題在台灣社會福利的討論上卻是沒被重視

台灣住宅問題是被歸在猶如工程單位的國宅局處負責,而國宅與社福單位的關連性是不高的

台灣住宅補貼制度的制訂與執行常常是泛政治化的,再加上長期「以量制價」的手段,以及「德政式」的低收入家庭照護,造成住宅補貼制度主要的照顧對象是中階層收入家庭而非中低收入家庭,而以「購屋補貼」的姿態出現,佔據了97%的資源

然而,預防中低收入家庭的抗爭,最有效的消音政策即是「容忍非正式部門的存在」

在台灣,不將住宅問題與貧窮問題連結是有問題的,而錯誤的方式可能比不解決還糟

正視住宅的結構性問題與中低收入家庭真正的需求才會幫助台灣邁向「生活機會公平分享的公民社會權」的第一步

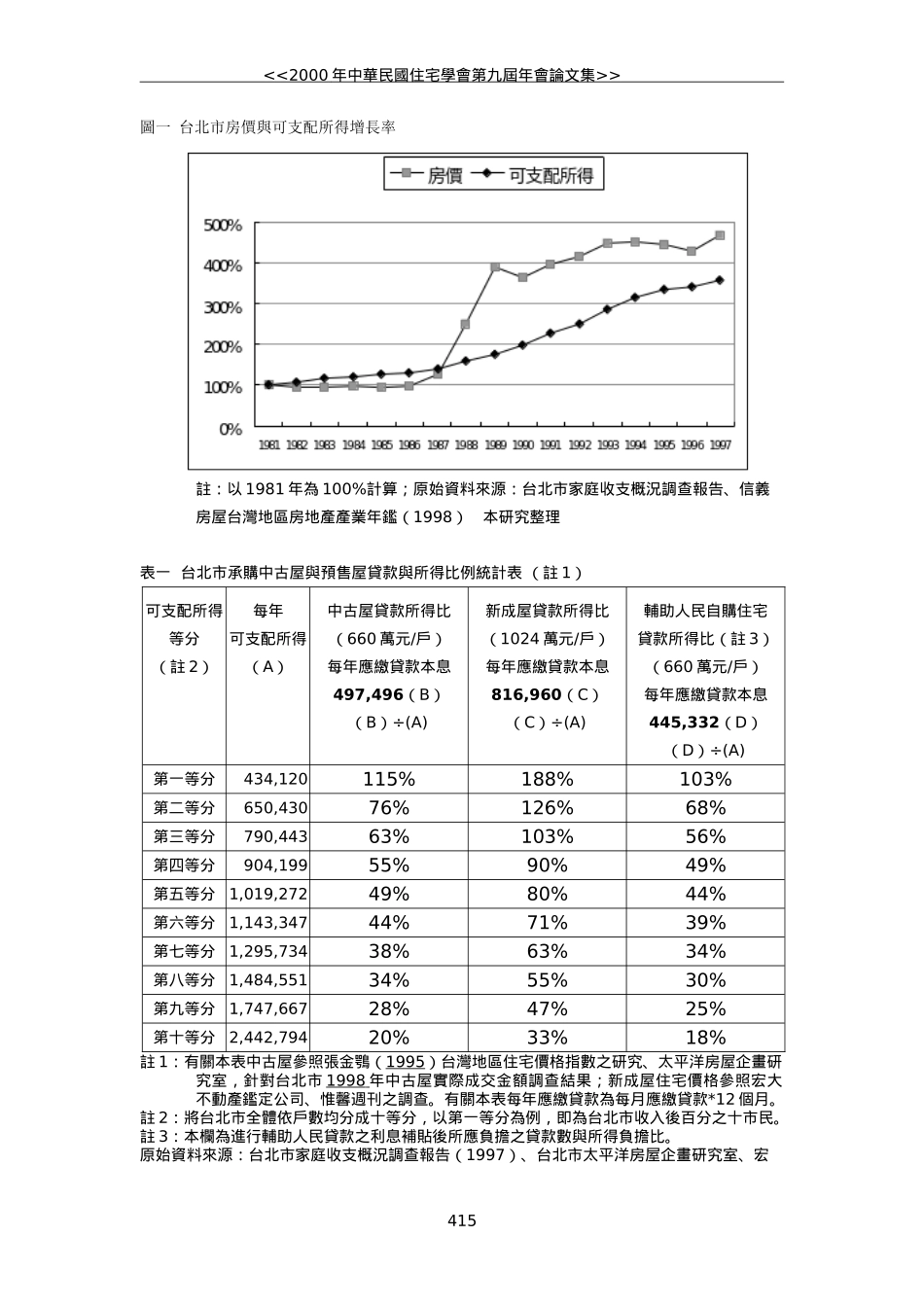

關鍵字:住宅補貼、低收入家庭、購屋補貼、台北市壹、前言*台灣大學建築與城鄉研究所碩士班研究生413台灣地區房價經過1987年炒作飆漲後上漲了二、三倍,台北市平均房價更從1987年每坪9

27萬在二年內上漲到每坪28

45萬,上漲為1987年的3倍,而家庭平均每戶可支配所得卻僅增加1987年的20%(參見圖一),從1990年後到最近,房價雖不再飆漲,但購屋對於一般家庭而言已難以負擔,如表一所示1,在台北市有一半以上的