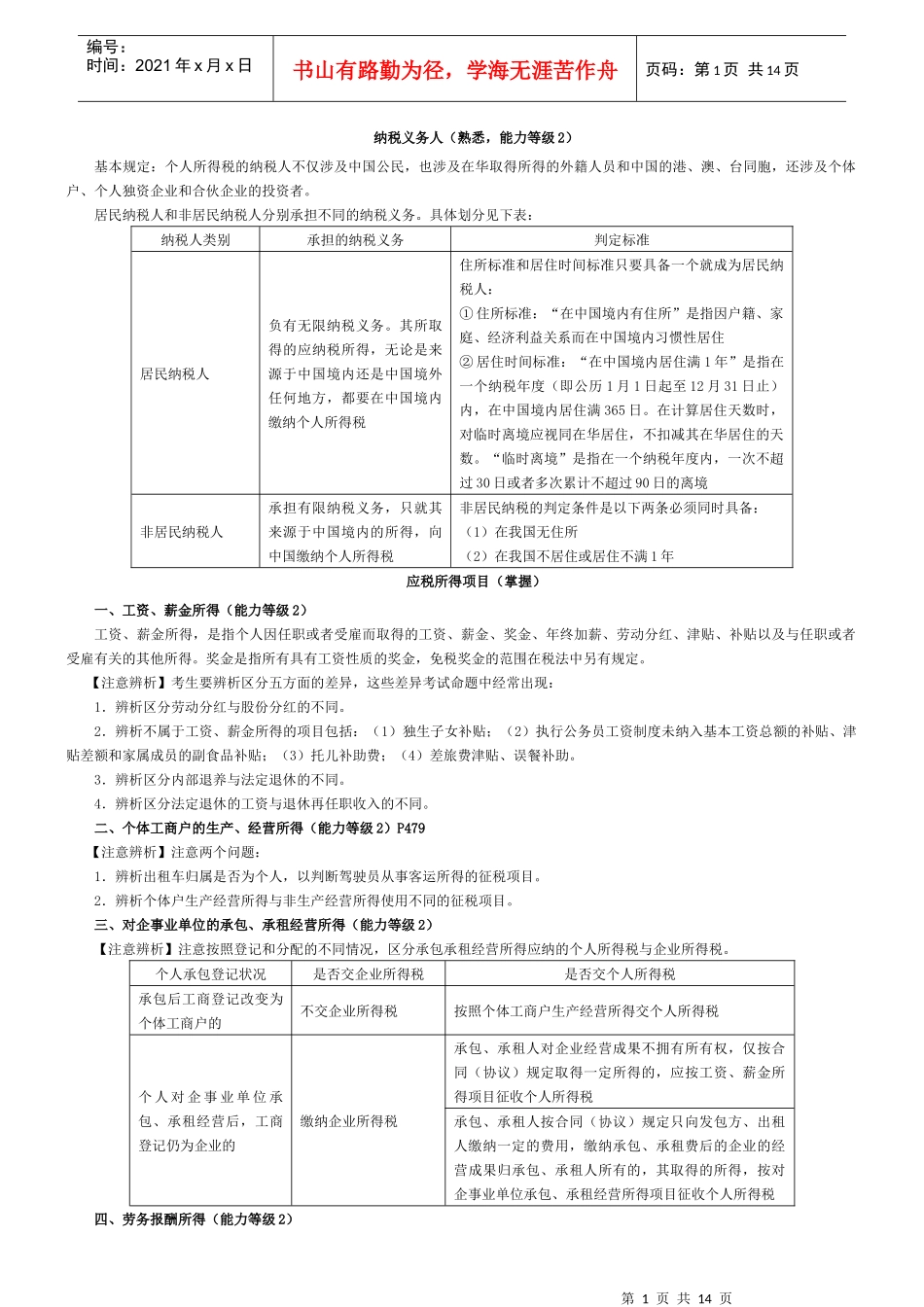

第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页纳税义务人(熟悉,能力等级2)基本规定:个人所得税的纳税人不仅涉及中国公民,也涉及在华取得所得的外籍人员和中国的港、澳、台同胞,还涉及个体户、个人独资企业和合伙企业的投资者

居民纳税人和非居民纳税人分别承担不同的纳税义务

具体划分见下表:纳税人类别承担的纳税义务判定标准居民纳税人负有无限纳税义务

其所取得的应纳税所得,无论是来源于中国境内还是中国境外任何地方,都要在中国境内缴纳个人所得税住所标准和居住时间标准只要具备一个就成为居民纳税人:①住所标准:“在中国境内有住所”是指因户籍、家庭、经济利益关系而在中国境内习惯性居住②居住时间标准:“在中国境内居住满1年”是指在一个纳税年度(即公历1月1日起至12月31日止)内,在中国境内居住满365日

在计算居住天数时,对临时离境应视同在华居住,不扣减其在华居住的天数

“临时离境”是指在一个纳税年度内,一次不超过30日或者多次累计不超过90日的离境非居民纳税人承担有限纳税义务,只就其来源于中国境内的所得,向中国缴纳个人所得税非居民纳税的判定条件是以下两条必须同时具备:(1)在我国无住所(2)在我国不居住或居住不满1年应税所得项目(掌握)一、工资、薪金所得(能力等级2)工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得

奖金是指所有具有工资性质的奖金,免税奖金的范围在税法中另有规定

【注意辨析】考生要辨析区分五方面的差异,这些差异考试命题中经常出现:1.辨析区分劳动分红与股份分红的不同

2.辨析不属于工资、薪金所得的项目包括:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助