《中国税制》教学大纲【课程性质与教学目的、要求】《中国税制》是以中国现行税收法律制度为主要内容的一门专业课程

通过本课程的教学,要使学生熟练掌握每一个税种的具体要素规定、计算方法

教学过程应结合校内、校外实验,使学生能够在了解现行税制基本内容的基础上,熟练处理未来生活、工作和学习中的有关税收业务

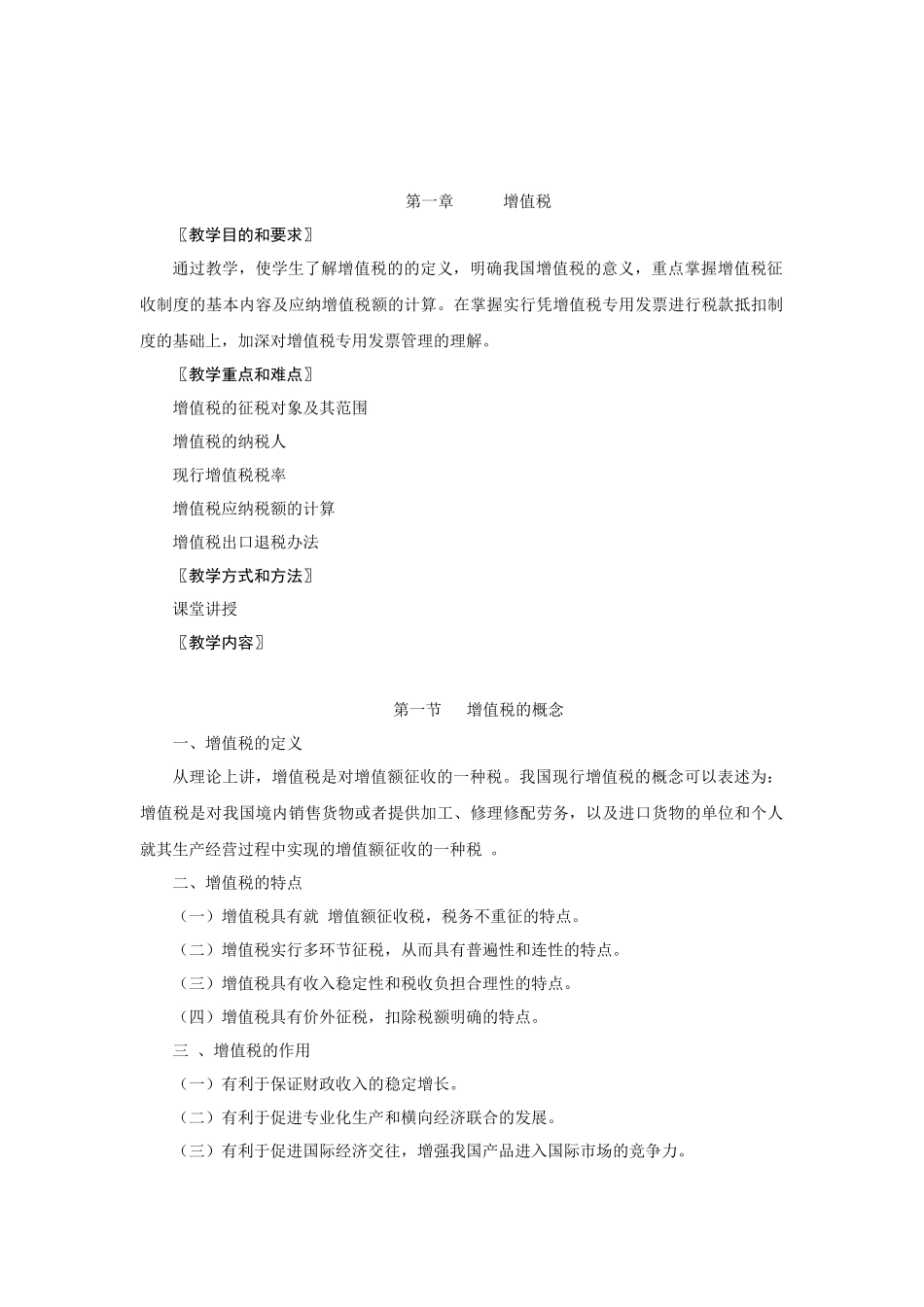

【教学内容和课时分配】(见表1)表1教学内容课时分配课堂教学实验合计校内模拟校外实训第一章增值税103第二章消费税6第三章营业税8第四章关税4第五章城乡维护建设税2第六章企业所得税103第七章外商投资企业和外国企业所得税6第八章个人所得税8第九章农(牧)业税22第十章资源税2第十一章土地增值税2第十二章两种土地税2第十三章财产征税4第十四章印花税42第十五章车辆购置税2第十六章其他行为税4课时合计761030116第一章增值税〖教学目的和要求〗通过教学,使学生了解增值税的的定义,明确我国增值税的意义,重点掌握增值税征收制度的基本内容及应纳增值税额的计算

在掌握实行凭增值税专用发票进行税款抵扣制度的基础上,加深对增值税专用发票管理的理解

〖教学重点和难点〗增值税的征税对象及其范围增值税的纳税人现行增值税税率增值税应纳税额的计算增值税出口退税办法〖教学方式和方法〗课堂讲授〖教学内容〗第一节增值税的概念一、增值税的定义从理论上讲,增值税是对增值额征收的一种税

我国现行增值税的概念可以表述为:增值税是对我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人就其生产经营过程中实现的增值额征收的一种税

二、增值税的特点(一)增值税具有就增值额征收税,税务不重征的特点

(二)增值税实行多环节征税,从而具有普遍性和连性的特点

(三)增值税具有收入稳定性和税收负担合理性的特点

(四)增值税具有价外征税,扣除税额明确的特点

三、增值税的作用(一)有利于保证财政收入的稳定增长

(二)有利于