第十一章长期负债及借款费用一、本章概述(一)内容提要本章分为两个部分,第一部分重点解析了长期借款、应付债券(含可转换公司债券)和长期应付款的会计处理,其中长期应付款以融资租赁固定资产形成的长期应付款为主要内容;第二部分以案例的方式阐述了借款费用资本化的会计处理

考生应重点关注如下知识点:1

应付债券的会计处理——每期利息费用和期初摊余成本的推算;2

可转换公司债券的会计处理——转股当时形成的资本公积的推算;3

融资租入固定资产的会计处理——固定资产入账成本推算、未确认融资费用分摊、融资租赁固定资产的折旧测算;4

借款费用资本化的会计处理——专门借款和一般借款利息费用资本化

(二)历年试题分析年份题型题数分数考点2007单选题22非货币性福利的会计处理;一般借款利息费用资本化的计算多选题24职工薪酬的核算范围;借款费用资本化相关论断的正误判定判断题11借款费用资本化相关论断的正误判定计算题110应付债券的会计核算合计6172008单选11借款费用停止资本化的时点认定判断题11职工薪酬的会计处理合计222009判断题22非货币性职工薪酬的会计处理原则的正误判定;外币专门借款汇兑差额的会计处理原则的正误判定

计算题110借款费用资本化的会计处理合计312二、知识点精讲11

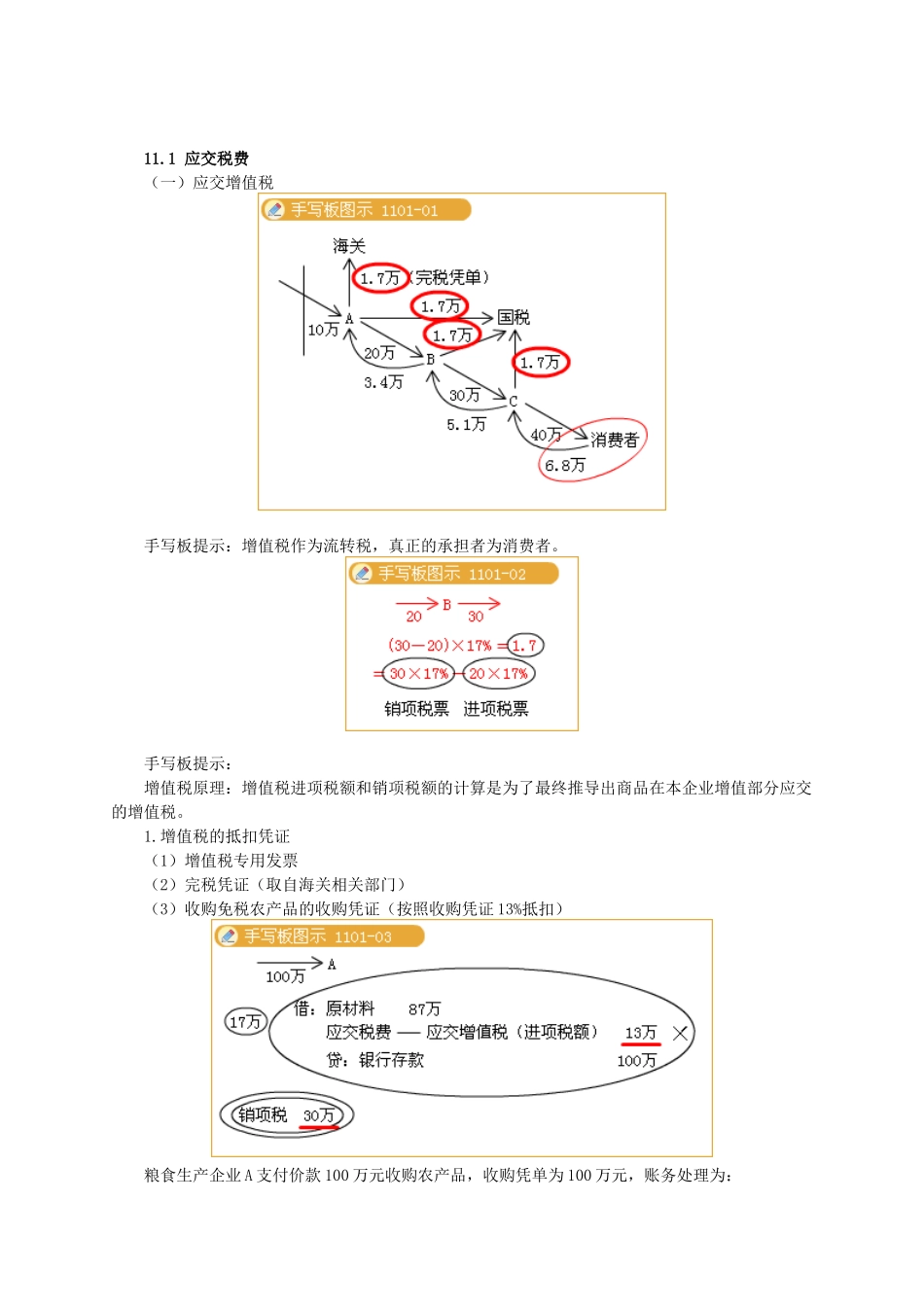

1应交税费(一)应交增值税手写板提示:增值税作为流转税,真正的承担者为消费者

手写板提示:增值税原理:增值税进项税额和销项税额的计算是为了最终推导出商品在本企业增值部分应交的增值税

增值税的抵扣凭证(1)增值税专用发票(2)完税凭证(取自海关相关部门)(3)收购免税农产品的收购凭证(按照收购凭证13%抵扣)粮食生产企业A支付价款100万元收购农产品,收购凭单为100万元,账务处理为:借:原材料87应交税费——应交增值税(进项税额)13贷:银行存款100如果商品经过加工后形成销项税额30万元,因为收购时形成进