中小企业财务风险评价中层次分析法的运用摘要:中小企业由于生产规模小、管理不规范,风险防范意识差,容易出现财务风险

很多企业由于财务风险的出现陷入了困境,甚至倒闭破产

然而,从理论上讲,财务风险的存在具有客观必然性,无法杜绝,只能采取有效的手段进行防范,因此,财务风险评价尤为重要

本文探讨了中小企业财务风险概念、特征等内容,并将层次分析法应用于中小企业财务风险评价中

关键字:中小企业财务风险层次分析法中小企业的财务风险是影响企业正常运营的重要因素

在我国,中小企业数量多,生存于激烈的市场竞争环境中,中小企业与大型企业相比,具有财务风险预防意识薄弱,缺少可持续发展规划,资金数量少,管理粗放等特点,一旦出现财务风险,其管理上的漏洞突显,无法采取有效的措施应对风险

中小企业要想长期、稳定的发展,就要采取有效的风险评价方法,为财务风险管理提供依据

一、中小企业财务风险评价(一)概念界定1

中小企业在我国,中小企业是指依法建立的,遵守国家法律法规,符合国家产业政策,具有满足社会需求的功能,所有制形式多样,生产规模较小企业

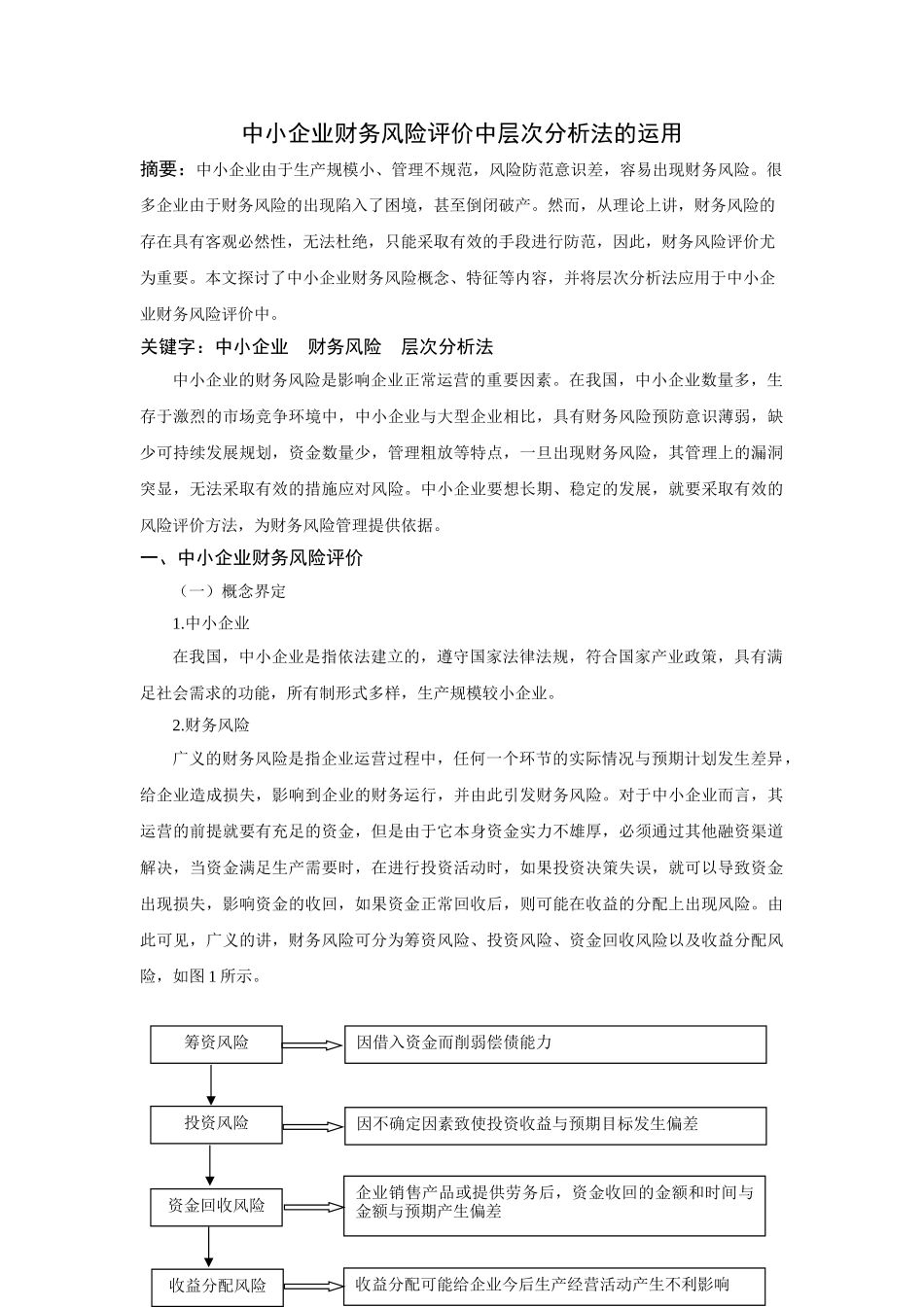

财务风险广义的财务风险是指企业运营过程中,任何一个环节的实际情况与预期计划发生差异,给企业造成损失,影响到企业的财务运行,并由此引发财务风险

对于中小企业而言,其运营的前提就要有充足的资金,但是由于它本身资金实力不雄厚,必须通过其他融资渠道解决,当资金满足生产需要时,在进行投资活动时,如果投资决策失误,就可以导致资金出现损失,影响资金的收回,如果资金正常回收后,则可能在收益的分配上出现风险

由此可见,广义的讲,财务风险可分为筹资风险、投资风险、资金回收风险以及收益分配风险,如图1所示

筹资风险投资风险资金回收风险收益分配风险因借入资金而削弱偿债能力因不确定因素致使投资收益与预期目标发生偏差企业销售产品或提供劳务后,资金收回的金额和时间与金额与预期产生偏差收益分配可