第八章综合资金成本和资本结构第一节综合资金成本本节要点:一、加权平均资金成本二、资金的边际成本本节题型可以出客观题或主观题一、加权平均资金成本P199狭义资本结构来考虑权重

加权平均资金成本是企业全部长期资金的总成本,对个别资本成本进行加权平均确定的

1、计算公式P199加权平均资金成本=∑个别资金成本×个别资金占总资金的比重(即权重)2、权重的选择P200教材P200例8-2教材P200例8-3例题:在下列各项中,不能用于加权平均资金成本计算的是()

(2007年)A

市场价值权数B

目标价值权数C

账面价值权数D

边际价值权数答案:D解析:参见教材211页

计算加权资金成本时权数是指个别资金占全部资金的比重,通常是按账面价值确定,也可以按市场价值或目标价值确定,分别称为市场价值权数、目标价值权数,市场价值权数是指债券股票以市场价格确定权数,目标价值权数是指债券股票以未来预计的目标市场价值确定权数

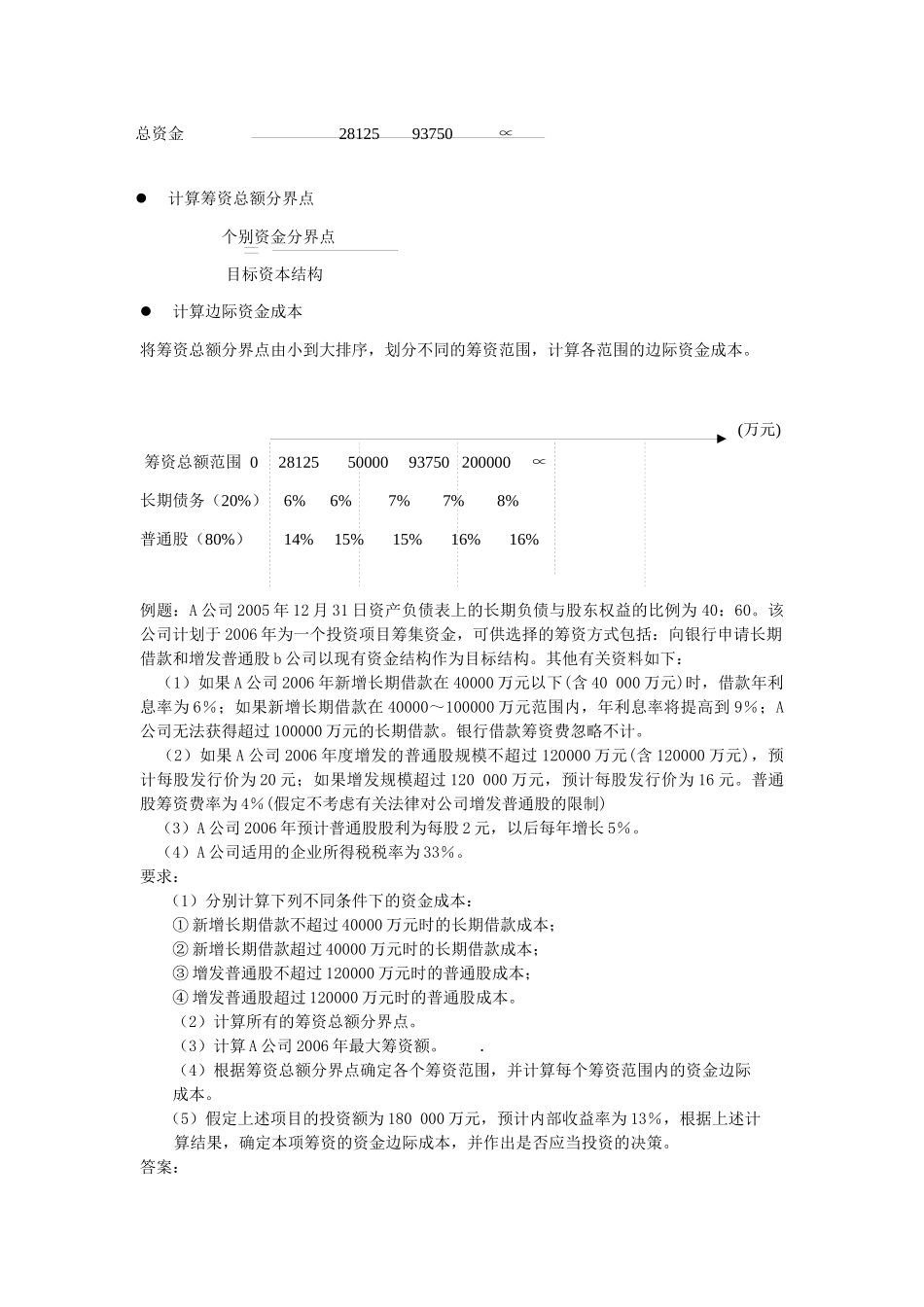

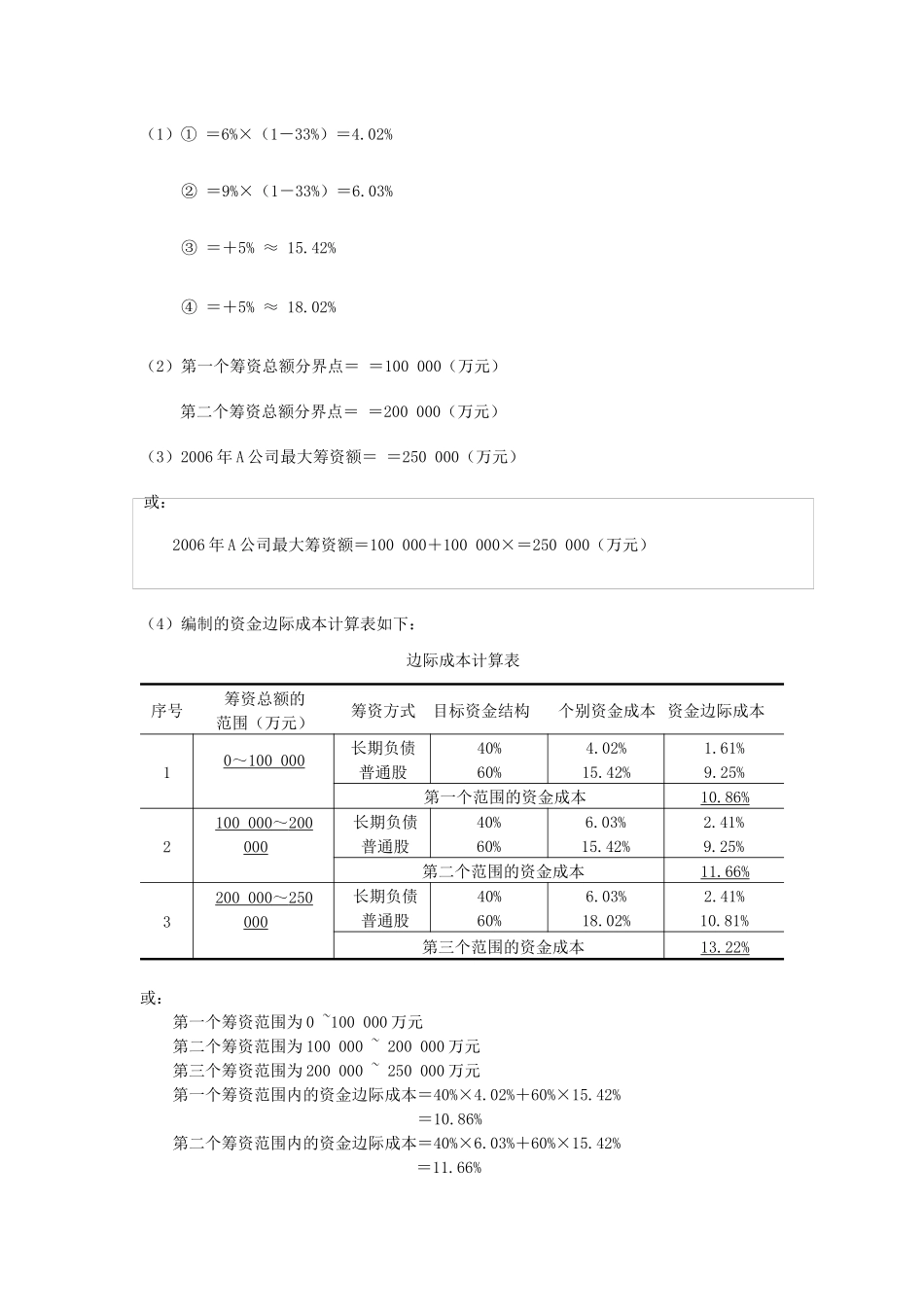

二、边际资金成本1、含义:P202是指资金每增加一个单位而增加的成本

理解:筹措新资的加权平均资金成本要点:资金的边际成本需要采用加权平均成本计算,其权数应为市场价值权数,不应使用账面价值权数

2、资金边际成本的计算:(1)假设前提:企业始终按照目标资金结构追加资金

例题参照教材P202

【例8-4】(2)计算步骤:确定目标资金结构长期债务20%;普通股80%确定不同筹资方式在不同筹资范围的个别资金成本

(找出个别资金分界点)债务:个别资金6%7%8%01000040000∝6%7%8%总资金50000200000∝普通股:个别资金14%15%16%02250075000∝14%15%16%(万元)总资金2812593750∝计算筹资总额分界点个别资金分界点目标资本结构计算边际资金成本将筹资总额分界点由小到大排序,划分不同的筹资范围,计算各范围的边际资金成本