第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页第五章投资管理第四节固定资产投资管理三、投资决策分析常用的方法(一)不考虑资金时间价值的评价方法1

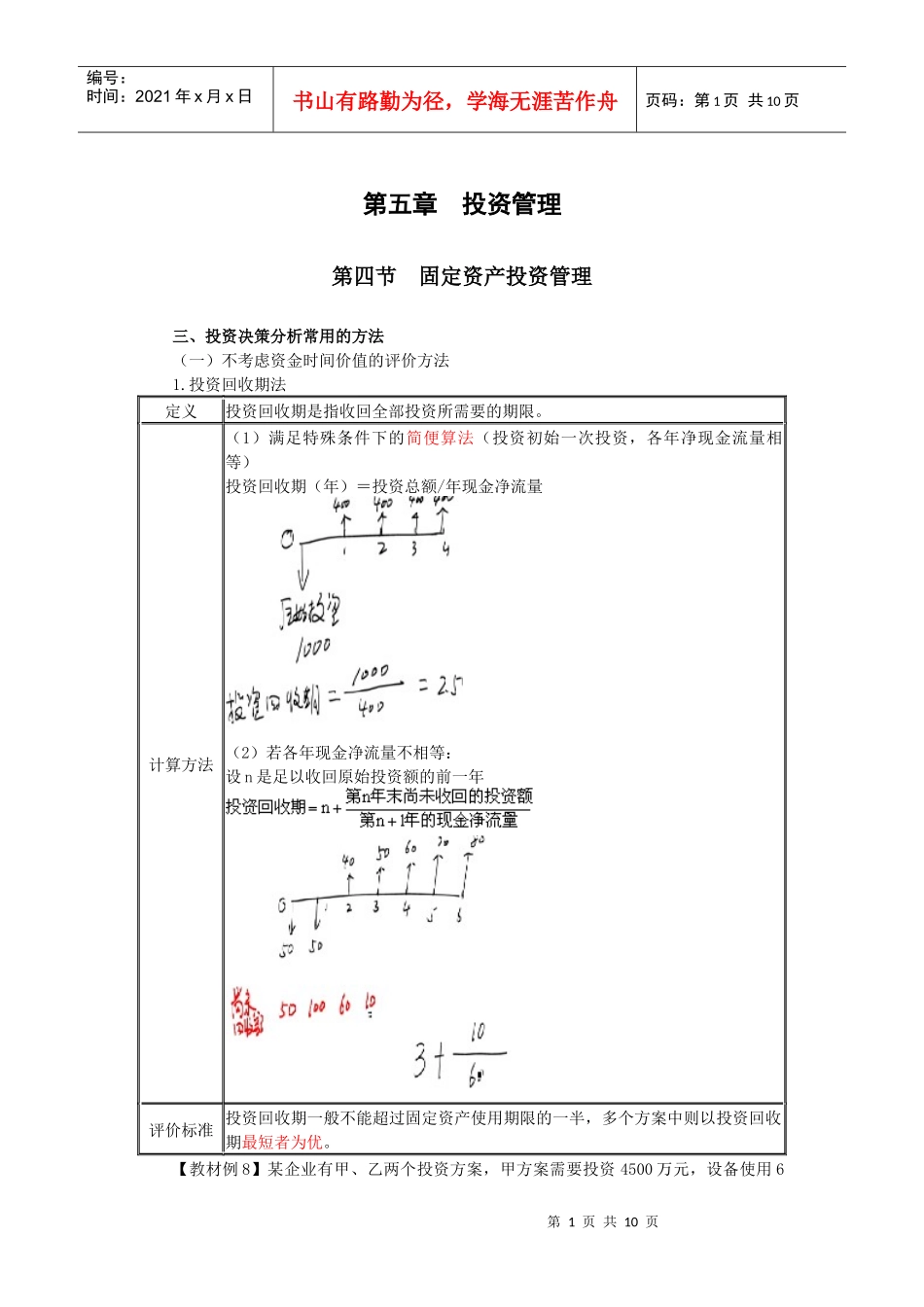

投资回收期法定义投资回收期是指收回全部投资所需要的期限

计算方法(1)满足特殊条件下的简便算法(投资初始一次投资,各年净现金流量相等)投资回收期(年)=投资总额/年现金净流量(2)若各年现金净流量不相等:设n是足以收回原始投资额的前一年评价标准投资回收期一般不能超过固定资产使用期限的一半,多个方案中则以投资回收期最短者为优

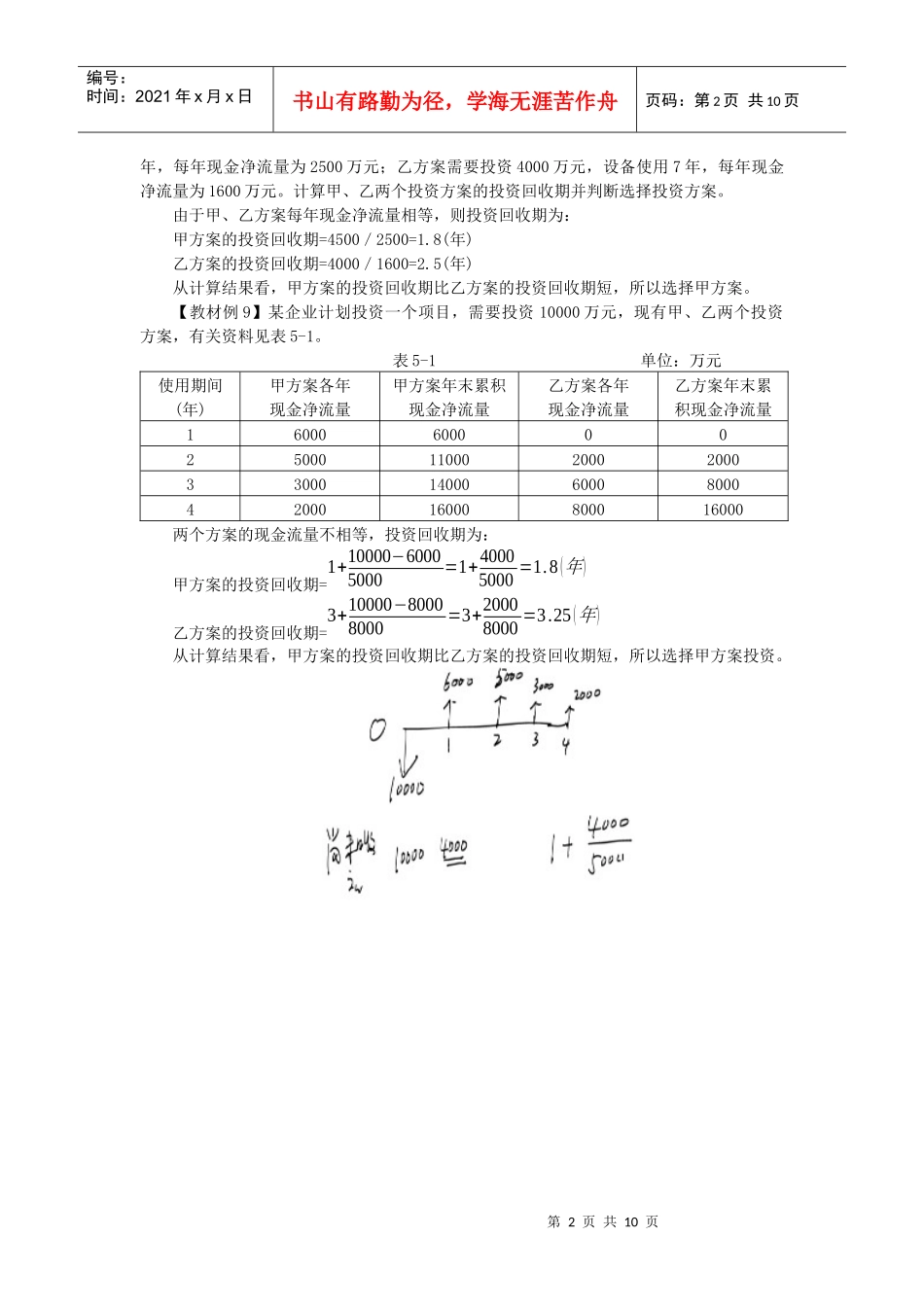

【教材例8】某企业有甲、乙两个投资方案,甲方案需要投资4500万元,设备使用6第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页年,每年现金净流量为2500万元;乙方案需要投资4000万元,设备使用7年,每年现金净流量为1600万元

计算甲、乙两个投资方案的投资回收期并判断选择投资方案

由于甲、乙方案每年现金净流量相等,则投资回收期为:甲方案的投资回收期=4500/2500=1

8(年)乙方案的投资回收期=4000/1600=2

5(年)从计算结果看,甲方案的投资回收期比乙方案的投资回收期短,所以选择甲方案

【教材例9】某企业计划投资一个项目,需要投资10000万元,现有甲、乙两个投资方案,有关资料见表5-1

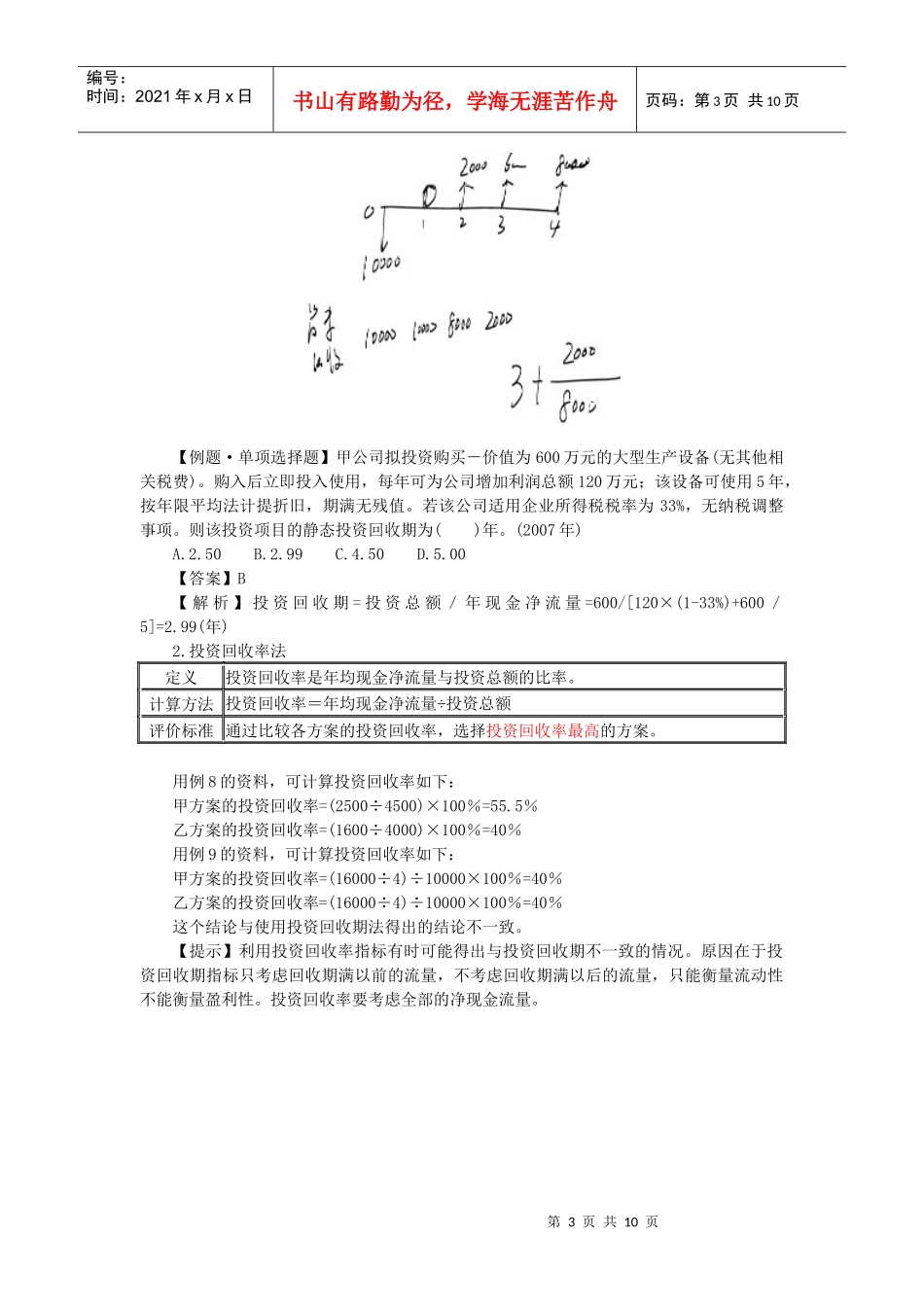

表5-1单位:万元使用期间(年)甲方案各年现金净流量甲方案年末累积现金净流量乙方案各年现金净流量乙方案年末累积现金净流量160006000002500011000200020003300014000600080004200016000800016000两个方案的现金流量不相等,投资回收期为:甲方案的投资回收期=1+10000−60005000=1+40005000=1

8(年)乙方案的投资回收期=3+