第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页资金需要量预测(一)因素分析法因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-这个变动率加速为减,减速为加【提示】(1)关于(1±预测期销售增减率):如果销售预测增长就用“+”,反之用“-”;关于(1±预测期资金周转速度变动率):如果资金周转加速就用“-”,反之用“+”

(2)因素分析法计算简便,容易掌握,但预测结果不太精确,它通常用于品种繁多、规格复杂、资金用量较小的项目

(二)销售百分比法销售百分比法,是根据销售增长与资产增长之间的关系,预测未来资金需要量的方法

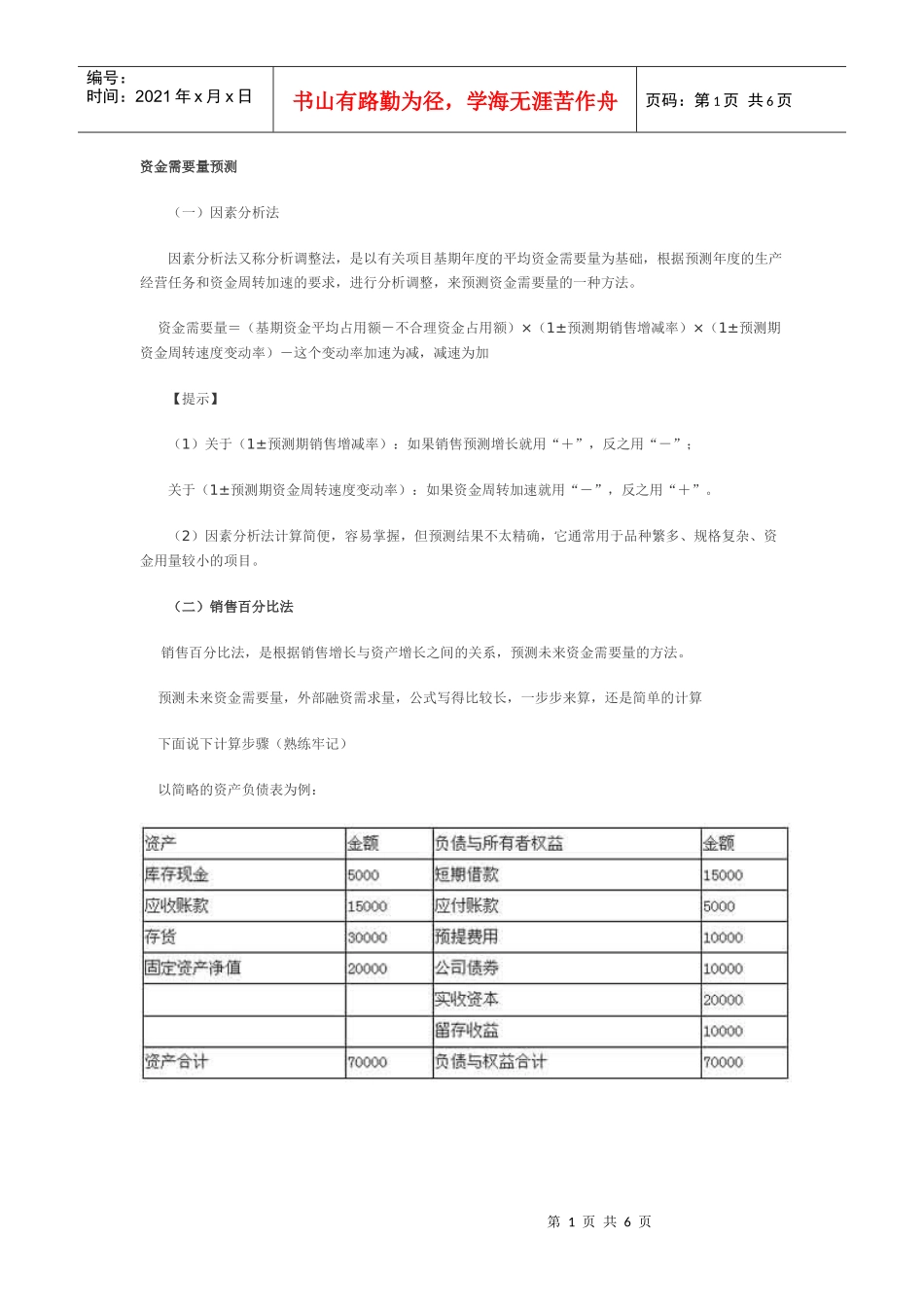

预测未来资金需要量,外部融资需求量,公式写得比较长,一步步来算,还是简单的计算下面说下计算步骤(熟练牢记)以简略的资产负债表为例:第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页假定甲公司2008年销售收入为100000万元,销售净利率为10%,股利支付率为60%,公司现有生产能力尚未饱和,增加销售无须追加固定资产投资

预测2009年该公司销售收入将提高到130000万元,企业销售净率和利润分配政策不变

要求:预测2009年对外筹资量

第一步:确定随销售额变动而变动的资产和负债项目及与销售额的比例随销售额变动的经营性资产项目包括库存现金、应收账款、存货等项目;5000+15000+30000=50000万元随销售变动的资产与销售额的比:50000/100000=50%随销售额变动的经营性负债项目包括应付票据、应付账款、预提费用等,不包括短期借款、短