最新增值税会计处理规定及实践应用主讲:樊剑英目录一、《增值税会计处理规定》的适用范围二、《增值税会计处理规定》的适用起始时间三、增值税会计科目的设置及政策解析四、税金及附加科目的核算变化五、增值税账务处理及疑难点解析六、增值税会计处理调整对报表的影响一、《增值税会计处理规定》的适用范围根据《中华人民共和国增值税暂行条例》和《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等有关规定,对增值税会计科目设置如下:《增值税会计处理规定》制定的依据列明的是营改增前后的两个增值税主要文件,众多的小文件都被“等”掉了,没说明依据的是《企业会计准则》还是《企业会计制度》,也没说明《企业会计准则》中有关增值税会计处理的规定是否仍然有效,但是根据新法优于旧法的原则,今后有关增值税会计处理应以本文件为准

财会〔2016〕22号文适用范围是所有企业,不仅适用营改增的企业还适用非营改增企业,一句话就是中国的企业涉及增值税的会计处理,都应该使用财会〔2016〕22号文

二、《增值税会计处理规定》的适用起始时间本规定自发布之日(2016年12月3日)起施行,国家统一的会计制度中相关规定与本规定不一致的,应按本规定执行

2016年5月1日至本规定施行之间发生的交易由于本规定而影响资产、负债等金额的,应按本规定调整

《营业税改征增值税试点有关企业会计处理规定》(财会〔2012〕13号)及《关于小微企业免征增值税和营业税的会计处理规定》(财会〔2013〕24号)等原有关增值税会计处理的规定同时废止

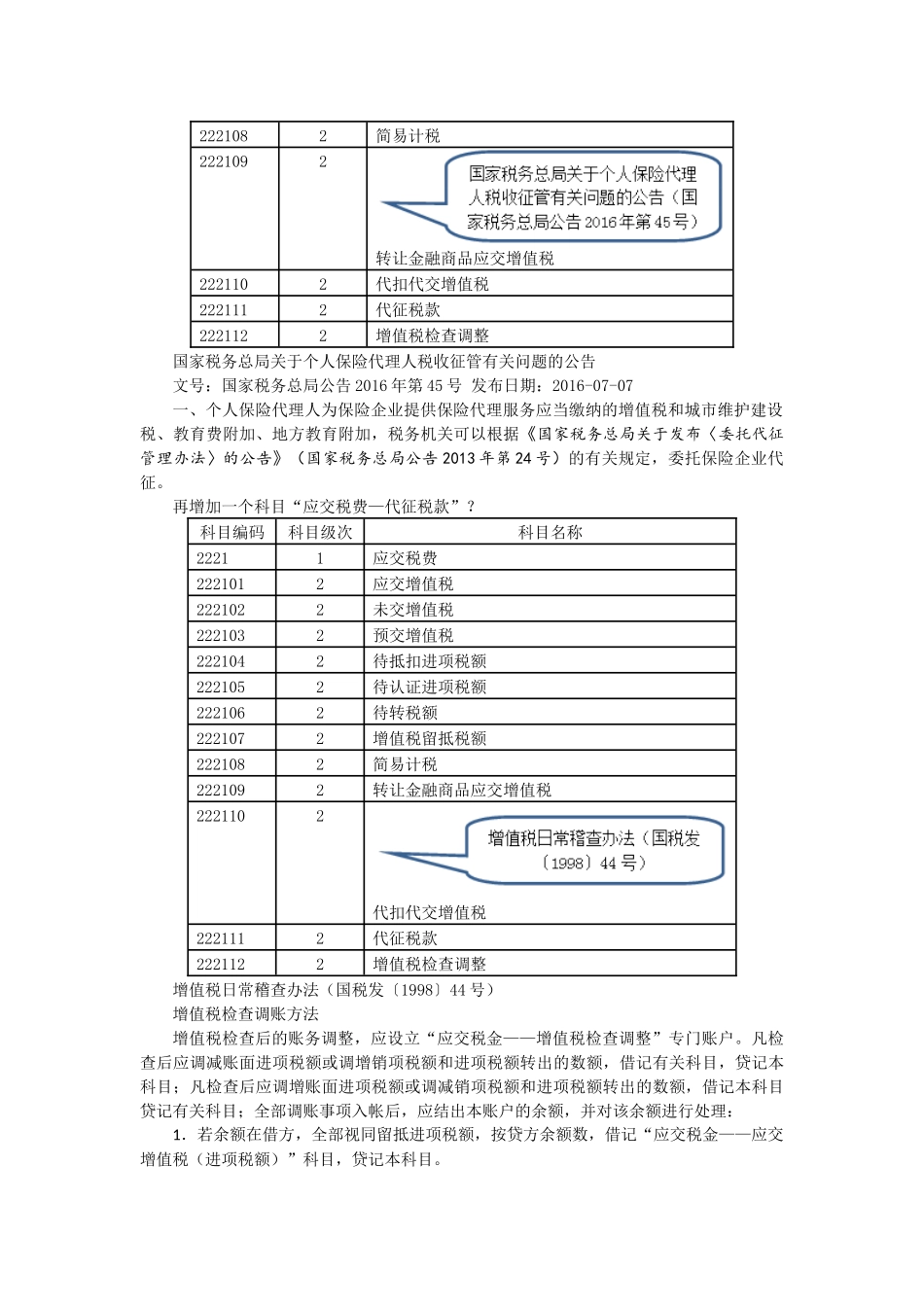

三、增值税会计科目的设置及政策解析(一)“应交税费”科目的设置增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明