第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页一个实例:消费者史蒂文花1000元从戴尔公司买了一台电脑

戴尔公司将付给雇员和零部件商821元

因为制造成本/销售收入=82

1%,这说明戴尔公司收到1000元在支付完制造成本后还剩179元

剩余的179元发生了什么

大约86元用于广告和管理费(销售和管理费用),13元用于研发,25

5元缴税,1000元销售收入还剩60元净利润

这一活动过程告诉我们什么

利润率相当低,1000元只有60元净利润,大部分收入给了雇员和零部件商以及公司运营

在研发和市场营销上投入较少

作为戴尔是好事,因为它是低成本生产商

但如果是医药企业,研发/营业收入=1

5%那就太少了,令人担心

----------------------------------------------------------------------------------------------拿过一张财务报表,首先看现金流量表,检查公司去掉伪装后还剩多少现金;再看资产负债表,检查财务基础是不是健康;最后看利润表,检查获得多少利润,并查看毛利率

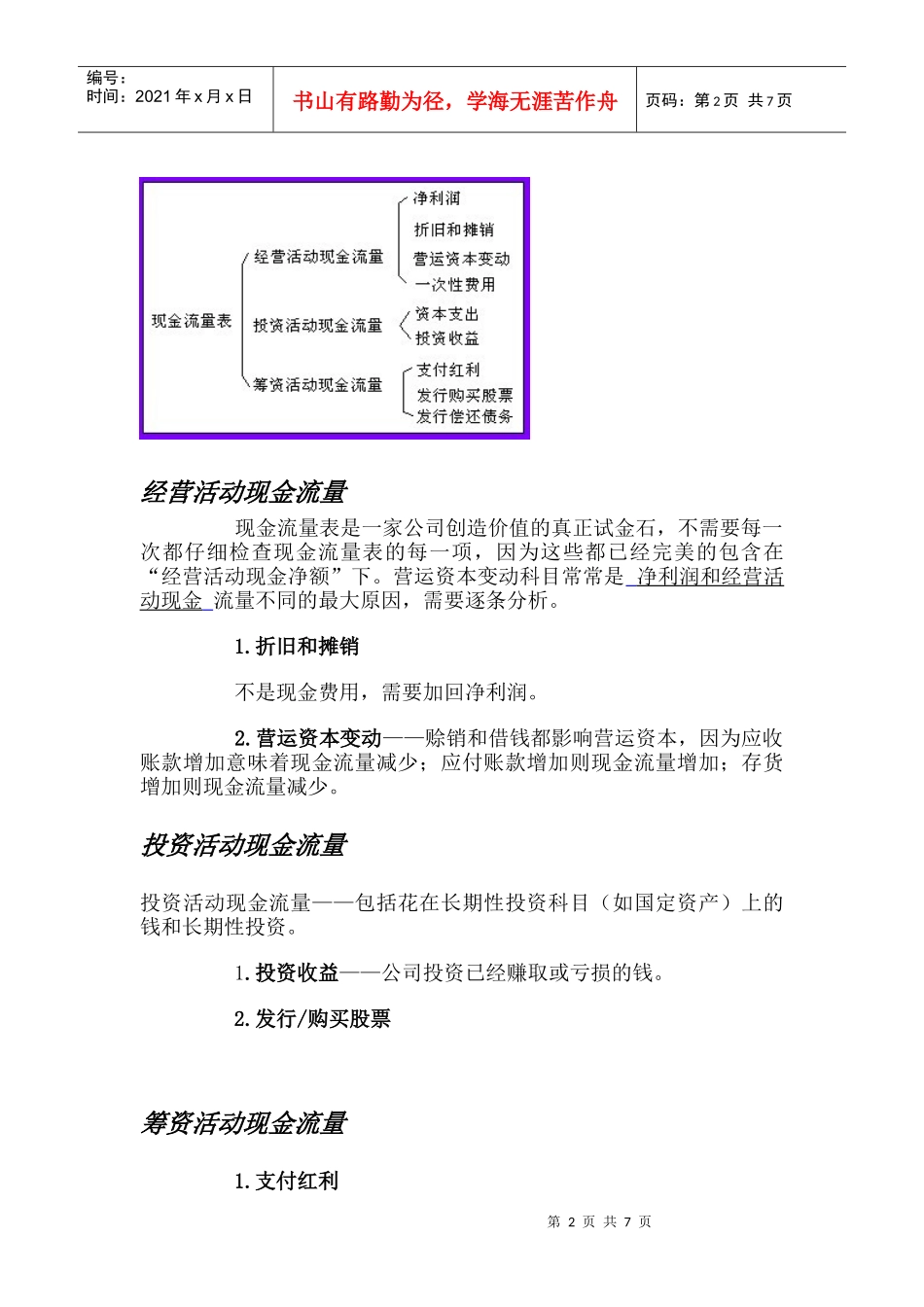

一、现金流量表第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页经营活动现金流量现金流量表是一家公司创造价值的真正试金石,不需要每一次都仔细检查现金流量表的每一项,因为这些都已经完美的包含在“经营活动现金净额”下

营运资本变动科目常常是净利润和经营活动现金流量不同的最大原因,需要逐条分析

折旧和摊销不是现金费用,需要加回净利润

营运资本变动——赊销和借钱都影响营运资本,因为应收账款增加意味着现金流量减少;应付账款增加则现金流量增加;存货增加则现金流量减少

投资活动现金流量投资活动现金流量——包括