益民基金08年策略报告调控不改牛市氛围内需升值驱动行情策略回顾:我们在四季度的策略报告里指出,流动性过剩及通胀的压力将增加,宏观经济情景的不确定性趋高

抑制流动性过剩、控制通胀成为当前及今后的调控焦点,我们认为进一步紧缩等加强宏观调控的措施,不但给实体经济带来一定的压力,也会波及证券市场

我们认为单边上涨格局难以延续不变,将演绎宽幅震荡的局面,宜采取防守型的投资策略

在高估值、调控风险、政策性风险加大的背景下,我们强调防御性,注意品种选择、仓位控制

目前看四季度的分析与市场环境、运行状况比较吻合

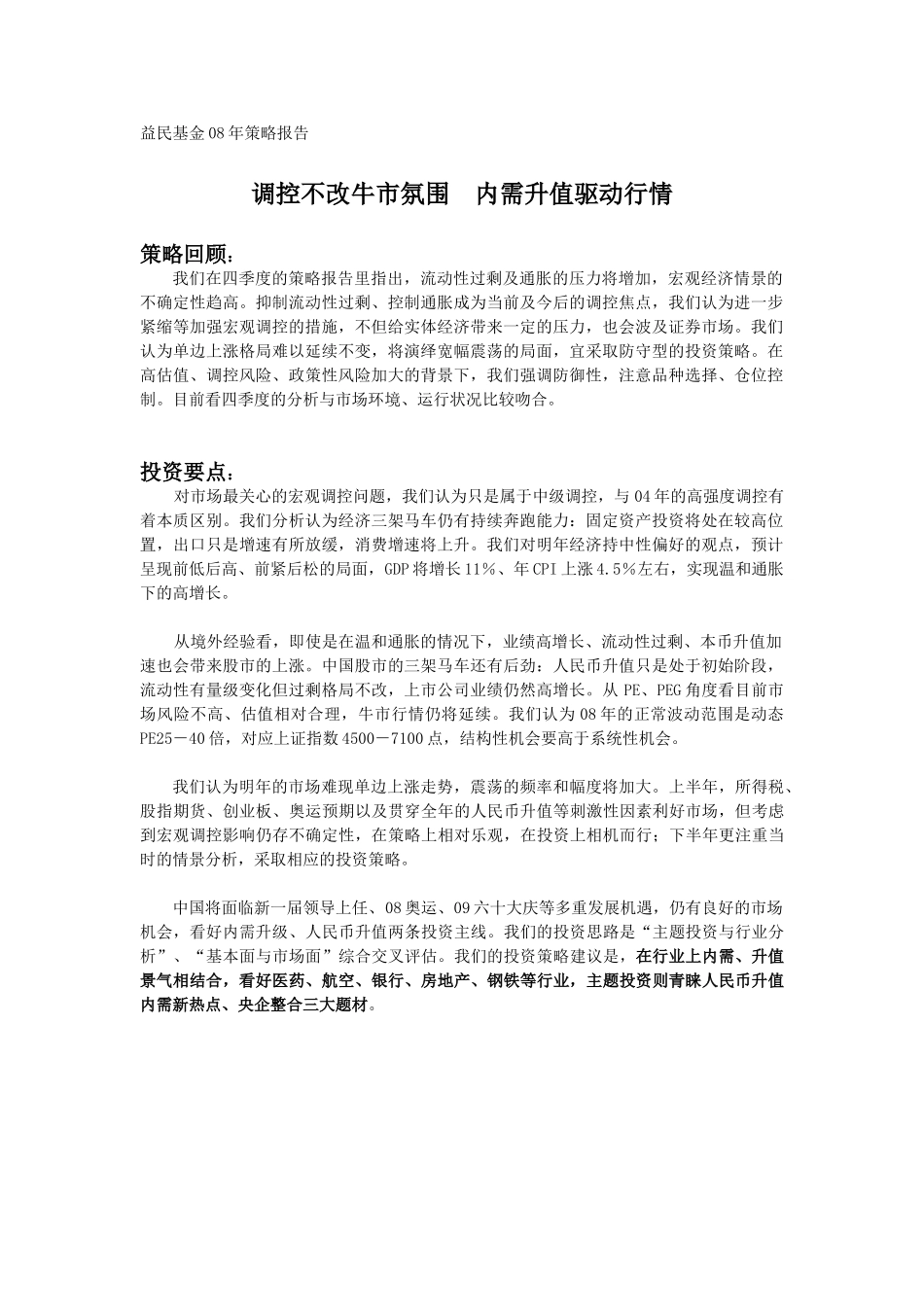

投资要点:对市场最关心的宏观调控问题,我们认为只是属于中级调控,与04年的高强度调控有着本质区别

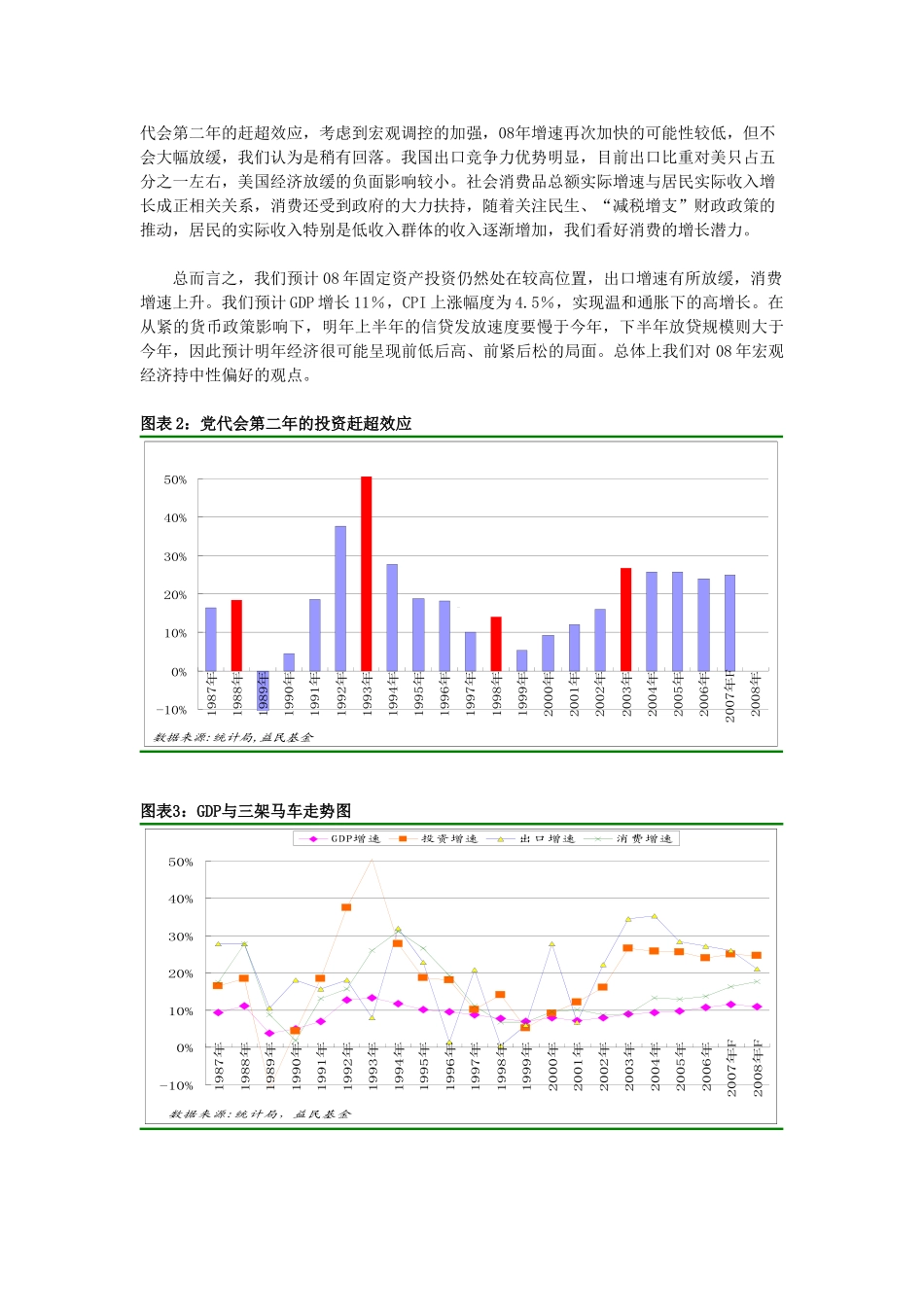

我们分析认为经济三架马车仍有持续奔跑能力:固定资产投资将处在较高位置,出口只是增速有所放缓,消费增速将上升

我们对明年经济持中性偏好的观点,预计呈现前低后高、前紧后松的局面,GDP将增长11%、年CPI上涨4

5%左右,实现温和通胀下的高增长

从境外经验看,即使是在温和通胀的情况下,业绩高增长、流动性过剩、本币升值加速也会带来股市的上涨

中国股市的三架马车还有后劲:人民币升值只是处于初始阶段,流动性有量级变化但过剩格局不改,上市公司业绩仍然高增长

从PE、PEG角度看目前市场风险不高、估值相对合理,牛市行情仍将延续

我们认为08年的正常波动范围是动态PE25-40倍,对应上证指数4500-7100点,结构性机会要高于系统性机会

我们认为明年的市场难现单边上涨走势,震荡的频率和幅度将加大

上半年,所得税、股指期货、创业板、奥运预期以及贯穿全年的人民币升值等刺激性因素利好市场,但考虑到宏观调控影响仍存不确定性,在策略上相对乐观,在投资上相机而行;下半年更注重当时的情景分析,采取相应的投资策略

中国将面临新一届领导上任、08奥运、09六十大庆等多重发展机遇,仍有良好的市场机会,看好内需升级、