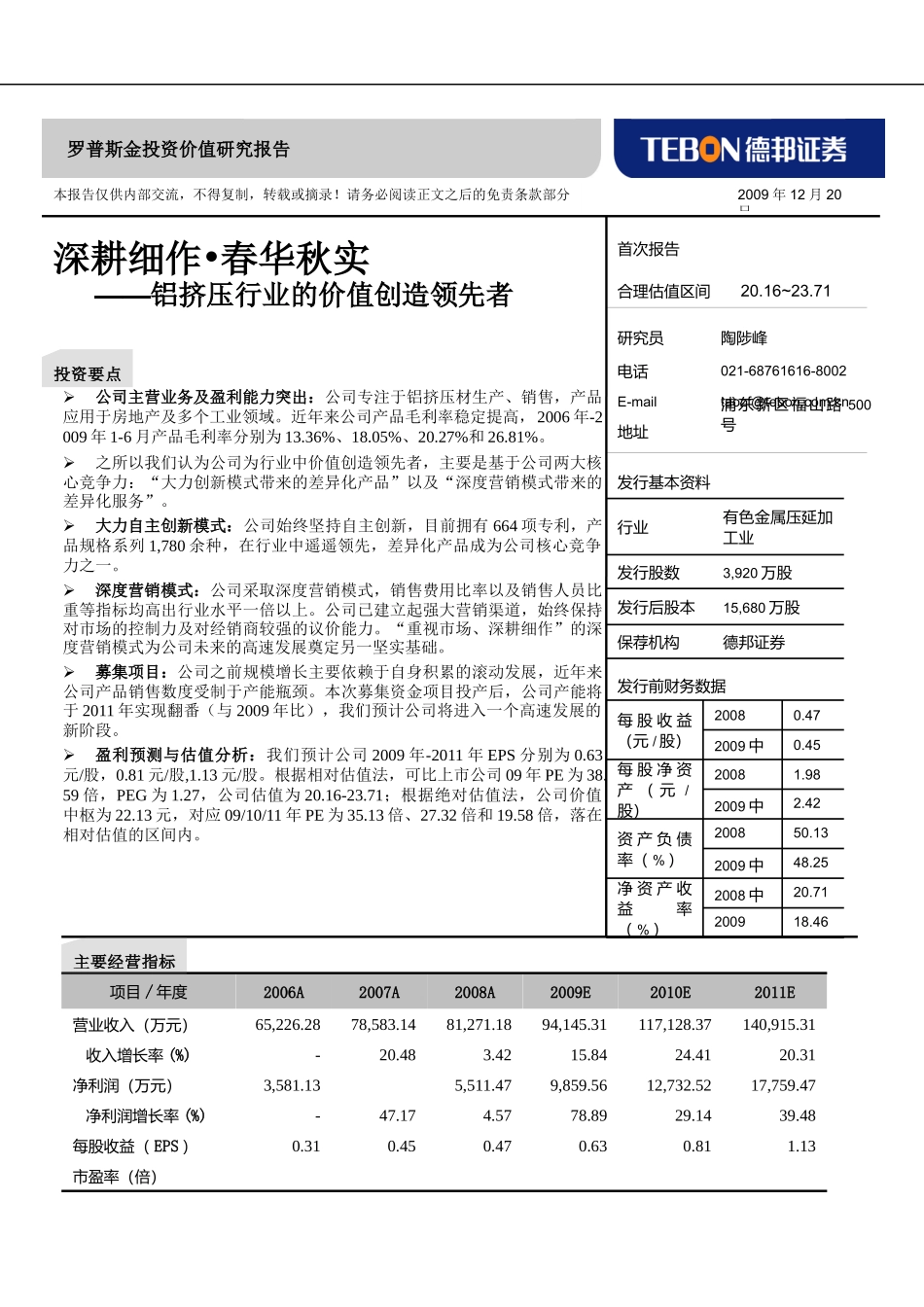

71合理估值区间首次报告浦东新区福山路500号地址taozf@tebon

cnE-mail021-68761616-8002电话陶陟峰研究员德邦证券保荐机构15,680万股发行后股本3,920万股发行股数有色金属压延加工业行业发行基本资料18

472009中2008资产负债率(%)20092008中净资产收益率(%)2009中2008每股收益(元/股)2009中2008每股净资产(元/股)发行前财务数据市盈率(倍)1

31每股收益(EPS)39

17-净利润增长率(%)17,759

4712,732

529,859

565,511

473,581

13净利润(万元)20

48-收入增长率(%)140,915

31117,128

3794,145

3181,271

1878,583

1465,226

28营业收入(万元)2011E2010E2009E2008A2007A2006A项目/年度深耕细作•春华秋实——铝挤压行业的价值创造领先者本报告仅供内部交流,不得复制,转载或摘录

请务必阅读正文之后的免责条款部分罗普斯金投资价值研究报告2009年12月20日投资要点公司主营业务及盈利能力突出:公司专注于铝挤压材生产、销售,产品应用于房地产及多个工业领域

近年来公司产品毛利率稳定提高,2006年-2009年1-6月产品毛利率分别为13

36%、18

05%、20

27%和26

之所以我们认为公司为行业中价值创造领先者,主要是基于公司两大核心竞争力:“大力创新模式带来的差异化产品”以及“深度营销模式带来的差异化服务”

大力自主创新模式:公司始终坚持自主创新,目前拥有66