第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共16页附录一内部控制系统本书在第三章讲述了内部控制的原理,此外,还在其他的章节讲述了这些原理在各种审计应用中的运用

相信读者们都希望,本书除了提供上述信息以外,还能针对组织具体的经营活动,介绍相应的内部控制措施作为参考

为了满足读者这个要求,本附录列举了以下系统的内部控制措施:1市场和销售系统、2应收账款和应收票据系统、3购货和验收系统、4存货管理系统、5人事和工资系统、6生产和成本会计系统以及7固定资产管理系统

现金收支系统和电子数据处理系统的内部控制则已分别在第16章和第17章讨论过了

除了列举内部控制的措施外,本附录还列举了与各控制措施相关的能证实各控制措施是否存在、是否得到有效执行的典型审计证据的来源

本附录列举的内部控制措施具有传统性和一般性,适用于大多数组织

当然,为了适应社会和经济发展的需要,不少组织进行了工程再造,可能采取了新的控制机制和控制措施不过,即便如此,内部控制的基本原理并没有多大变化

更何况到目前为止,由于缺乏一套统一标准,我们难以针对新的内部控制机制构建一个完善的控制体系

因此,我们只能向读者提供一般性的内部控制措施

本附录的编写参考了以下文献:JamesA.Cachin,《审计师手册),Me-Graw-Hill书籍公司,1971年出版;VictorZ.Brink和HerbertWitt,《现代内部审计》,JohnWiley&Sons,1982年出版;JackC

Robertson和FrederickG

Davis,《审计》,第三版,商业出版社,1982年出版

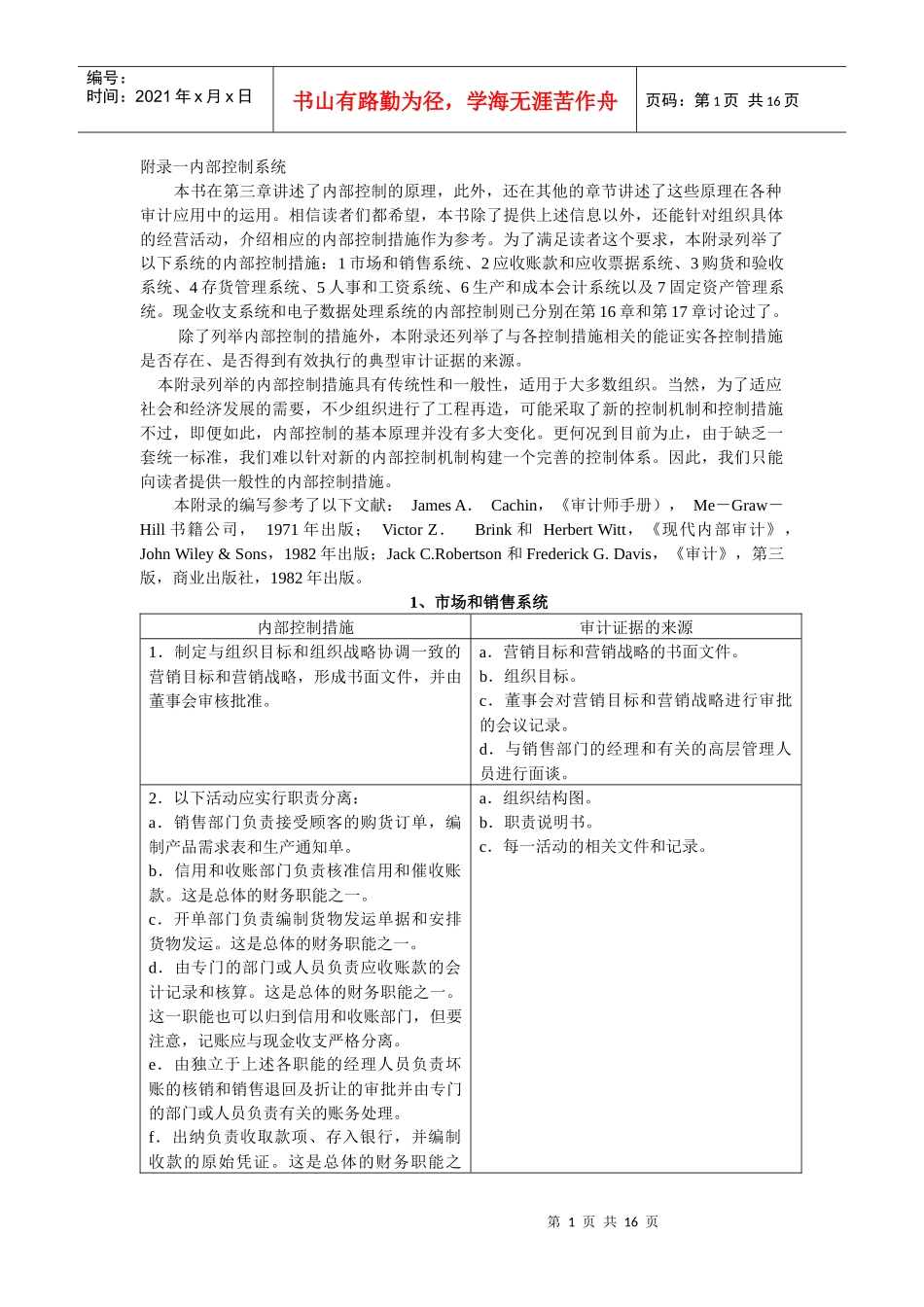

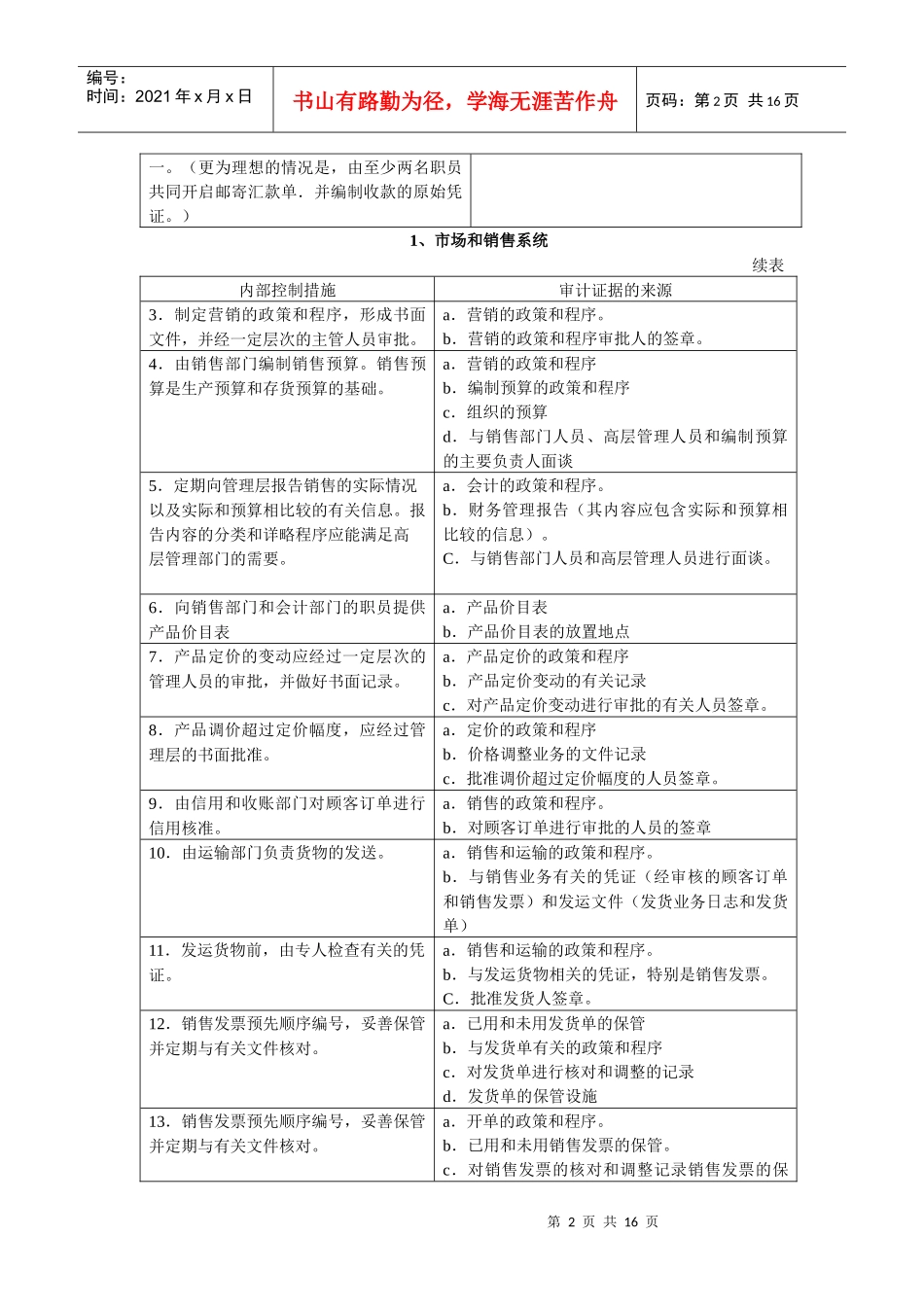

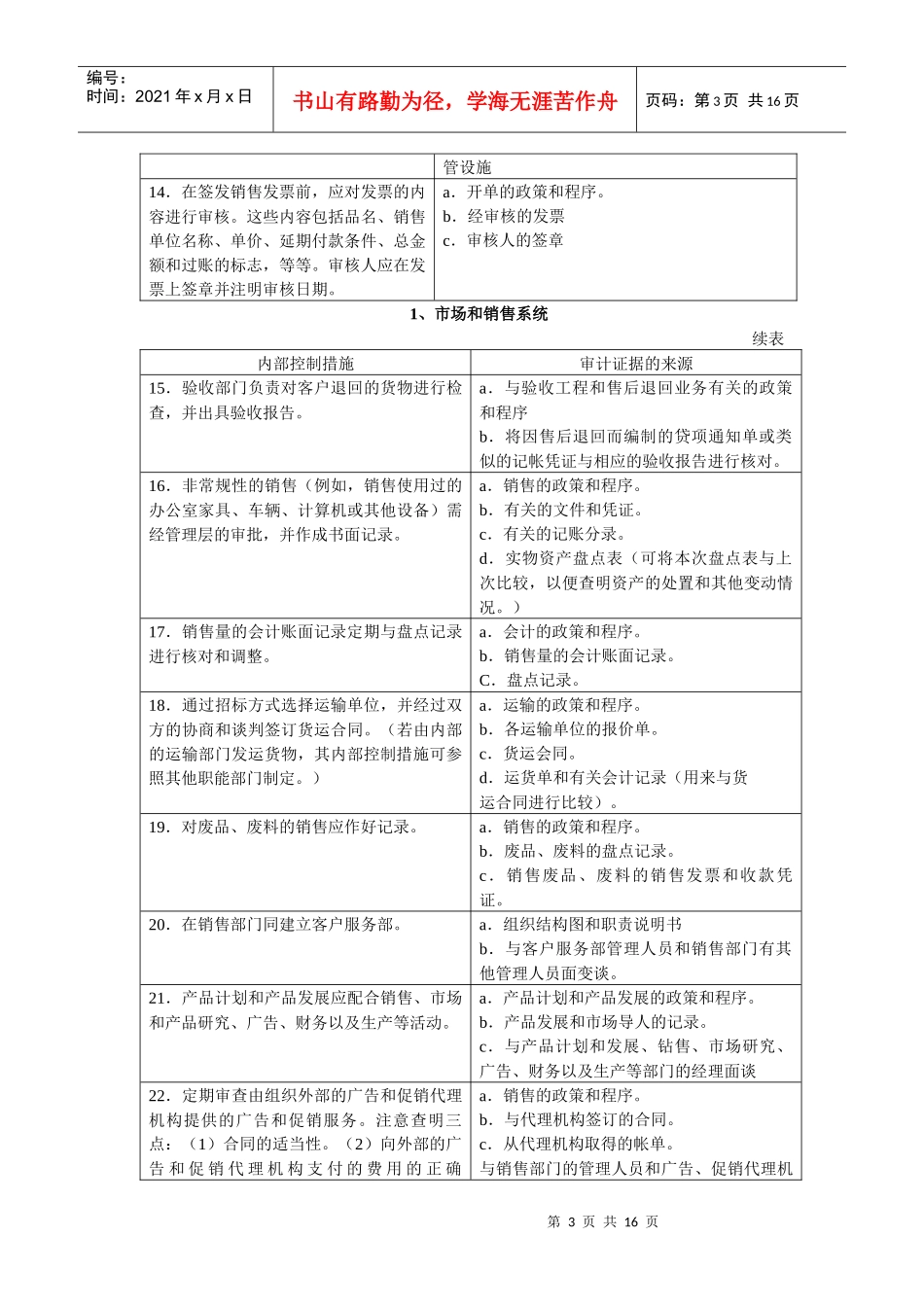

1、市场和销售系统内部控制措施审计证据的来源1.制定与组织目标和组织战略协调一致的营销目标和营销战略,形成书面文件,并由董事会审核批准

a.营销目标和营销战略的书面文件

b.组织目标

c.董事会对营销目