第1页共37页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共37页税收筹划方案设计第一节税收筹划的战略管理方法税收筹划的战略管理是立足于系统思维方式和超前思维方式的管理活动,这里讨论的税收筹划的战略管理,其管理的基础内容是税收链,其管理的方法是合作博弈

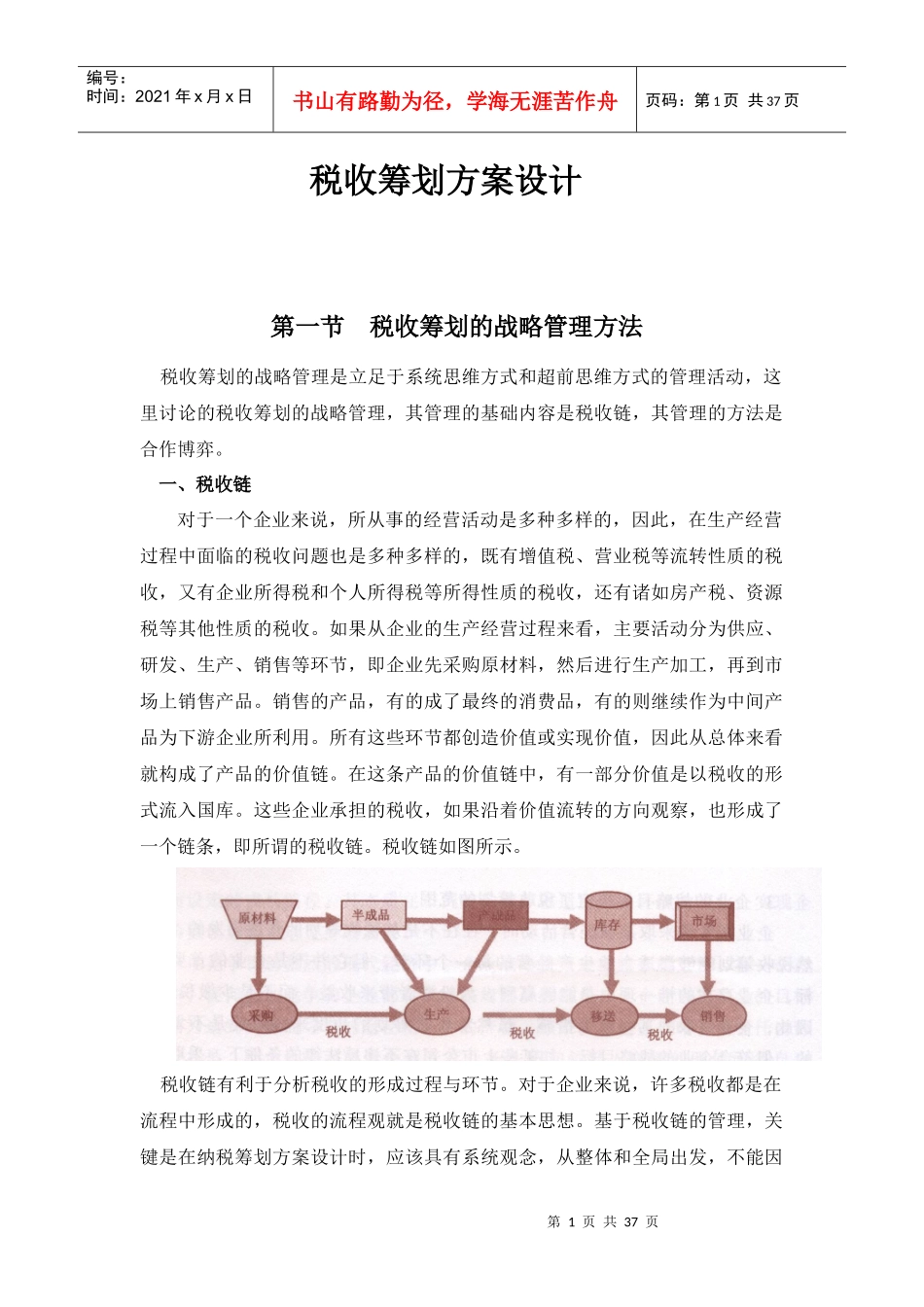

一、税收链对于一个企业来说,所从事的经营活动是多种多样的,因此,在生产经营过程中面临的税收问题也是多种多样的,既有增值税、营业税等流转性质的税收,又有企业所得税和个人所得税等所得性质的税收,还有诸如房产税、资源税等其他性质的税收

如果从企业的生产经营过程来看,主要活动分为供应、研发、生产、销售等环节,即企业先采购原材料,然后进行生产加工,再到市场上销售产品

销售的产品,有的成了最终的消费品,有的则继续作为中间产品为下游企业所利用

所有这些环节都创造价值或实现价值,因此从总体来看就构成了产品的价值链

在这条产品的价值链中,有一部分价值是以税收的形式流入国库

这些企业承担的税收,如果沿着价值流转的方向观察,也形成了一个链条,即所谓的税收链

税收链如图所示

税收链有利于分析税收的形成过程与环节

对于企业来说,许多税收都是在流程中形成的,税收的流程观就是税收链的基本思想

基于税收链的管理,关键是在纳税筹划方案设计时,应该具有系统观念,从整体和全局出发,不能因第2页共37页第1页共37页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共37页为对某个税种进行筹划,而间接地使另一个税种的税负增加,最后的结果可能是总的税负在增加,得不偿失

因此,如果纳税人具有了税收链的观念,在纳税方案设计中,就能够更好地找出税收筹划的易胜之地,即在哪个环节筹划空间最大,效果最好

对某个具体的企业来说,只要考虑本企业产品及业务的税收情况就可以了

但是,从社会整体的角度来看,如果纳税人具有价值链的观念,则不