幻灯片1第五章长期股权投资幻灯片2目录第一节长期股权投资的初始计量第二节长期股权投资的后续计量第三节长期股权投资核算方法的转换第四节长期股权投资的处置幻灯片3第一节长期股权投资的初始计量一、长期股权投资及其初始计量原则(一)长期股权投资的内容长期股权投资,是指企业准备长期持有的权益性投资

具有控制的权益性投资2

具有共同控制的权益性投资3

具有重大影响的权益性投资4

公允价值不能可靠计量的小份额权益性投资除上述四种情况以外,企业持有的其他权益性投资,应当划分为以公允价值计量且其变动计入当期损益的金融资产或可供出售金融资产

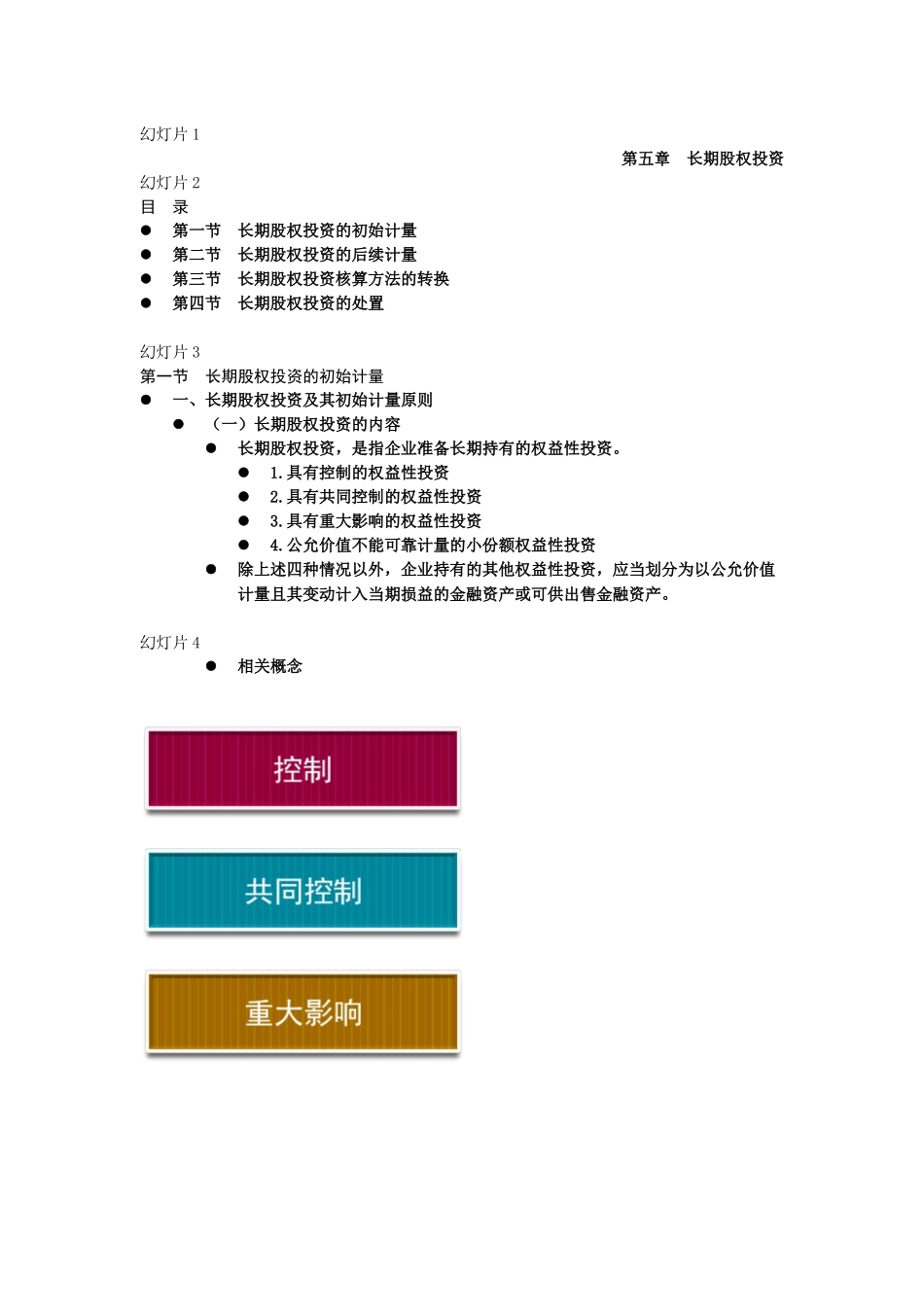

幻灯片4相关概念是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益是指按合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在

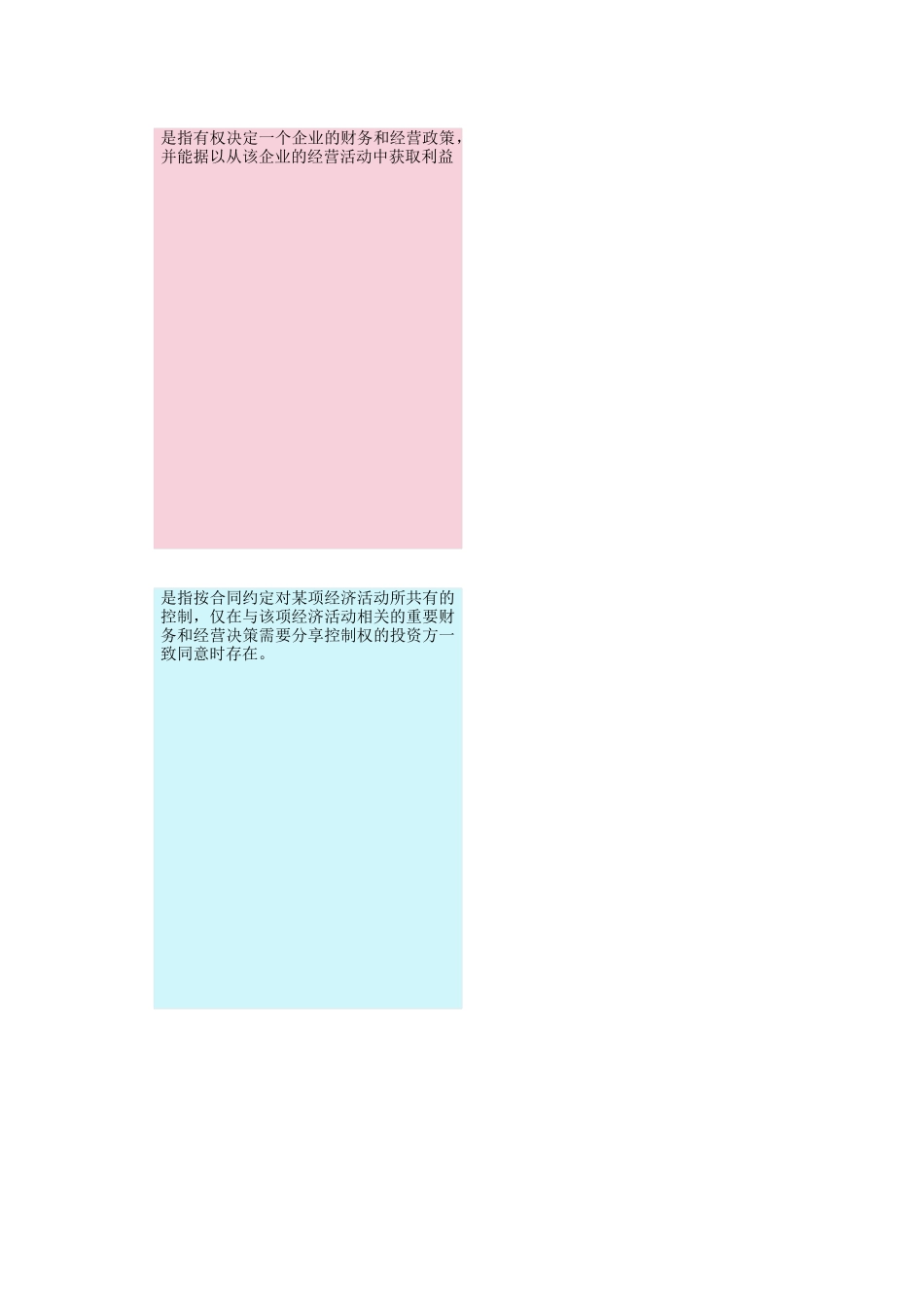

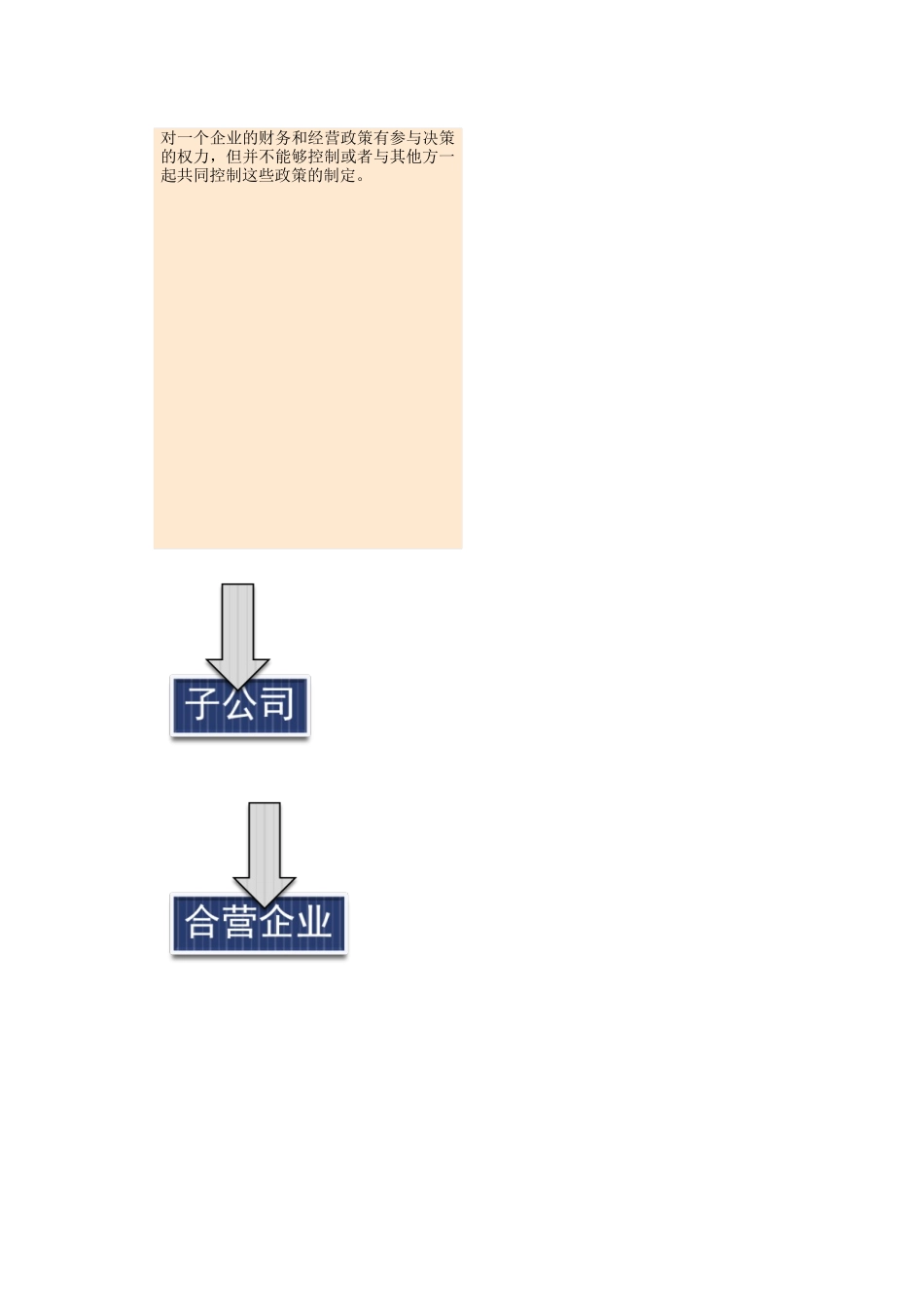

对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定

幻灯片5(二)长期股权投资初始计量的原则(1)企业在取得长期股权投资时,应按初始投资成本入账

企业应当分别按企业合并和非企业合并两种情况确定长期股权投资的初始投资成本

(2)企业在取得长期股权投资时,如果实际支付的价款或其对价中包含已宣告但尚未发放的现金股利或利润,则该现金股利或利润在性质上属于暂付应收款项,应作为应收项目单独入账,不构成长期股权投资的初始投资成本

幻灯片6二、企业合并形成的长期股权投资企业合并,是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项

企业合并通常包括吸收合并、新设合并和控股合并三种形式

其中,只有控股合并形成投资关系

企业合并形成的长期股权投资,是指控股合并所形成的投资企业(即合并后的母公司)对被投资单位(即合并后的子公司)的股权投资

企业合并形成的长期股权投资,