第八章账务处理程序第一节账务处理的基本程序一、什么是账户处理程序账务处理程序是指账簿的组织形式和记账的步骤

账簿的组织——是账簿的种类、格式及其相互之间关系

记账的步骤——是指从填制会计凭证登记各种账簿至编制会计报表的过程和步骤

二、合理组织账务处理程序的意义1

有利于及时正确提供核算资料

有利于分工合作,提高核算效率

有利于掌握资金运用现状,提高经济效益

三、基本账务处理程序模式各个单位的经济业务虽不尽相同,账务处理程序也有所不同,但其基本模式总是不变的,各个单位可根据单位实际情况选择不同核算程序

其基本模式如下:账户会计凭证账会计报表账簿(过账过程)(编表过程)四、组织账务处理程序的要求(一)要与本单位业务繁简相适应(二)要有利于及时、准确、系统、全面提供会计资料(三)要有利于提高会计核算效率五、账务处理程序的区别及其命名账务处理程序名称登记总分类账依据登记总分类账方式(一)记账凭证账务处理程序记账凭证直接登记(二)汇总记账凭证账务处理程序汇总记账凭证汇总登记(三)科目汇总表账务处理程序科目汇总表多栏式日记账汇总登记(四)多栏式日记账账务处理程序转账凭证汇总表记账凭证直接登记(五)日记总账账务处理程序第二节记账凭证账务处理程序一、记账凭证账务处理程序的特点和核算要求(一)记账凭证账务处理程序的特点基本特点是根据记账凭证逐笔登记总分类账

(二)记账凭证账务处理程序的账簿凭证设置现金日记账、银行存款日记账、总分类账、明细分类账(可根据需要采用三栏式、数量金额式、多栏式、通用格式)原始凭证、记账凭证等

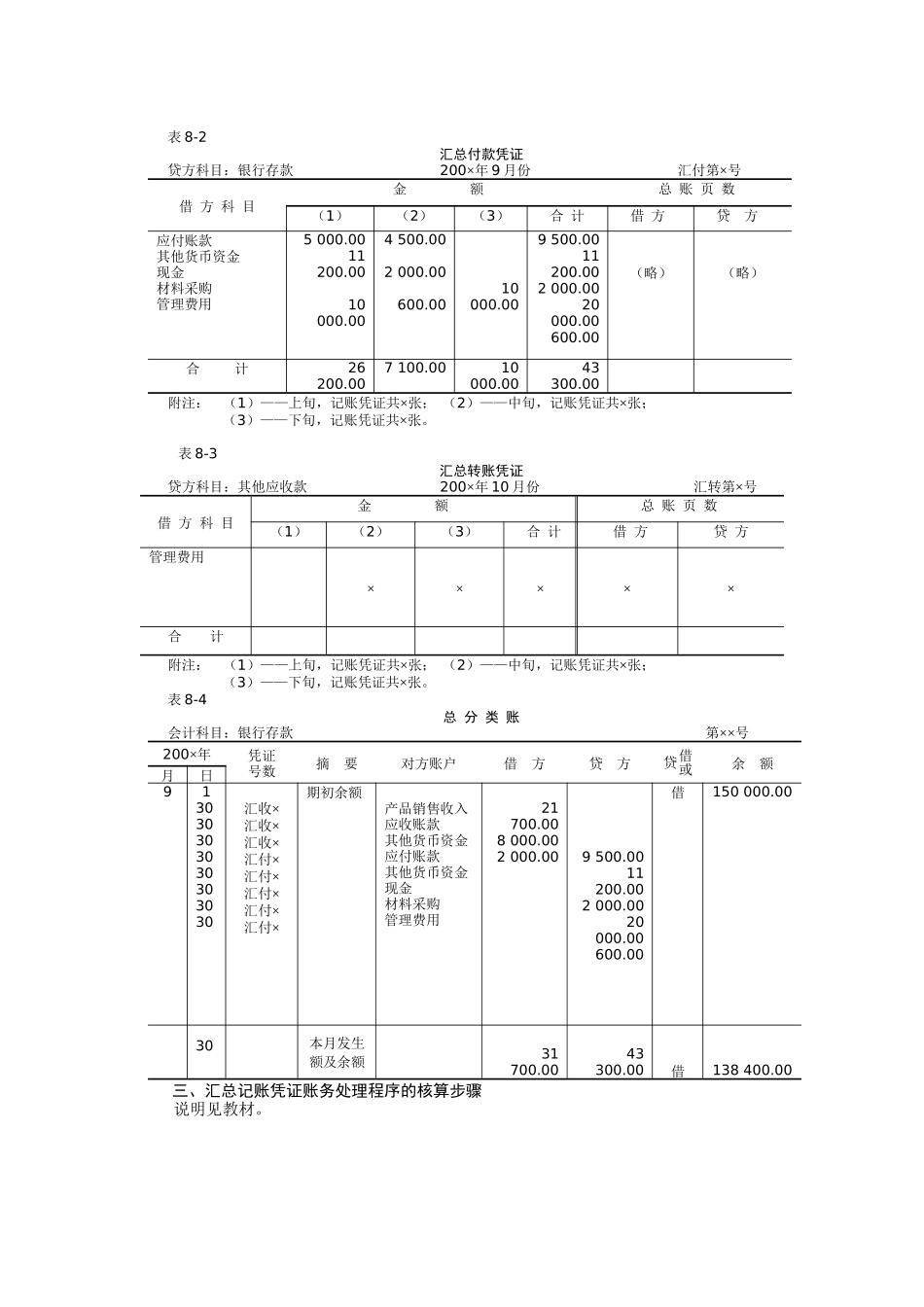

二、记账凭证账务处理程序的核算步骤说明见教材

汇总登记三、记账凭证账务处理程序的优缺点和适用范围优点——由于根据记账凭证逐笔登记总分类账,所以反映内容详细

缺点——工作量大,不便于分工

适用范围——适用于规模不大,经济业务简单的企业

第三节汇总记账凭证账务处理程序一、汇