第三章中小企業的財務現況民國87年初,國內有些大企業紛傳財務危機,在完整的分工體系下,中小企業也受到大企業的影響,以致引起財務上的連鎖反應

到88年,此種現象已獲得改善;不過在財務結構的表現上,是否與87年有明顯的變化,是我們亟需了解的

由於營利事業所得稅資料包含資產負債表與損益表等基本會計資料,不但有助於比較規模別財務結構的差異,而且可以進行跨年的比較,對於全盤掌握中小企業的財務現況有具體的幫助,故以該資料作財務分析基礎

本章所使用的資料,係以民國88年營利事業所得稅申報資料(89年的完整資料需於90年12月方能轉錄統計,故只能分析88年的資料)為基礎

過去皆以經會計師簽證或使用藍色申報書的企業財務報表,並經資料檢誤通過者作為分析依據;但因經會計師簽證或使用藍色申報書的企業家數僅有29,804家,與全國106萬家企業相較,恐怕不具代表性,因此以全部報稅企業經檢誤通過者為分析基礎,共計176,459家企業的財務資料

由於國內有關中小企業定義的調整,係於民國89年5月發布,對88年的所得稅資料並不適用,因此我們仍沿用舊標準,即礦業、土石採取業、製造業、營造業資本額在6,000萬元以下,其他業別營業額在8,000萬元以下的中小企業定義

以88年來看,符合此一定義的中小企業計有167,493家,占94

92%,與全體中小企業所占比率為97

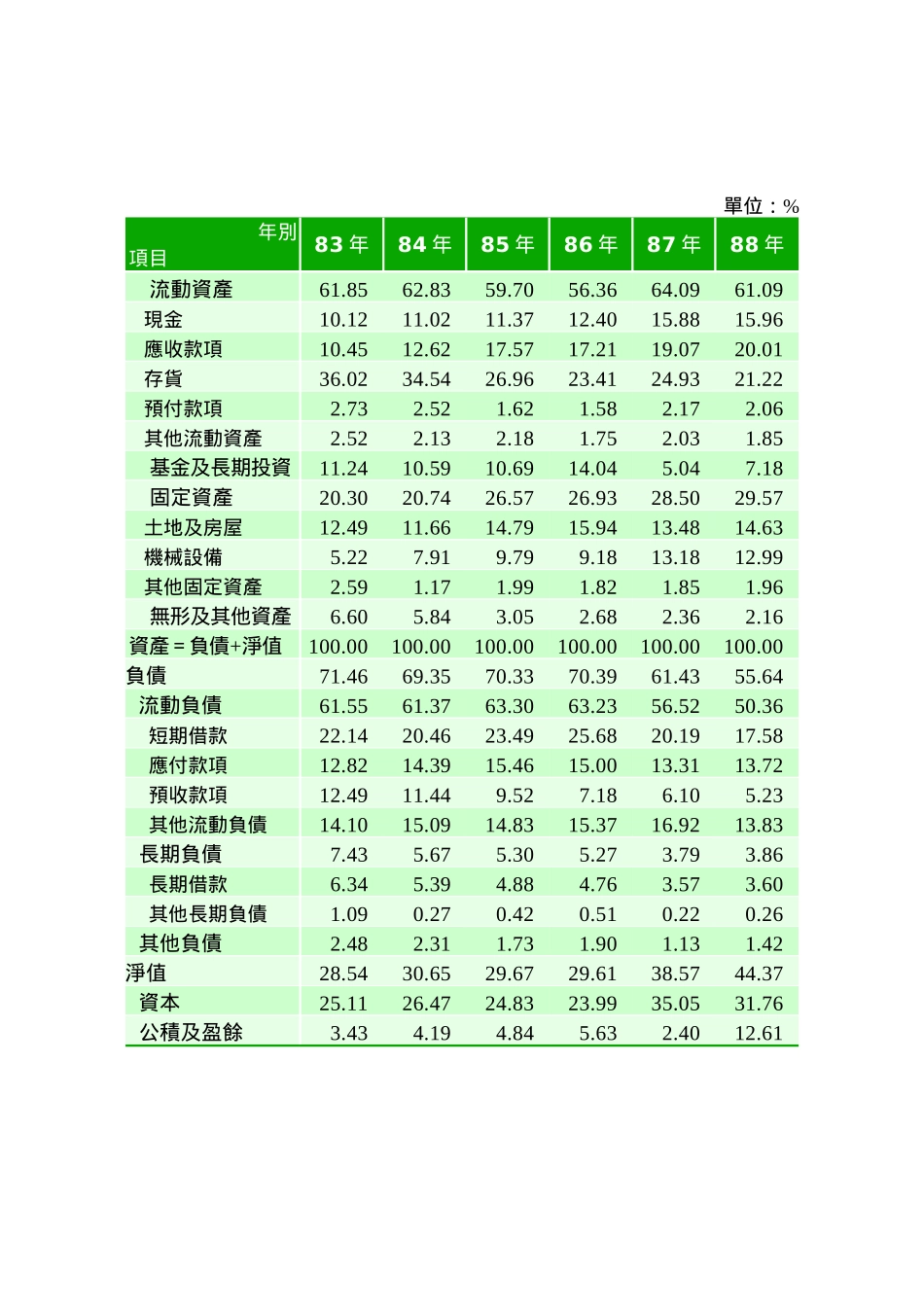

第一節中小企業整體財務現況分析以下採用共同比資產負債表(將資產負債表的金額,換算為共同比百分率(common-sizefinancialstatement),以資產總額為基數100)來看中小企業的資金運用及來源(表3-1-1),而以共同比損益表來表示中小企業與大企業的綜合損益(表3-1-2)

一、中小企業資金運用分析(一)流動資產比率略有下降在民國88年的共同比資產負債表中,中小企業流動資產的比率由64

09%降為61

09%,雖然