有关财务的请示1、有关核销出纳员现金溢缺的请示的内容概念定期或不定期的对库存现金进行盘点,与现金日记账核对,是财会日常业务中必要的经常性的一项工作,也是企业搞好现金管理工作的重要保证

在盘点时,一旦发现现金长款或短款,财会部门应及时查明原因,及时处理

对已暂挂账的现金长款或短款,要根据情况与原因提出书面处理意见,经有关领导批准后,作为调整账务的依据

核销出纳员现金溢缺的请示是指在对库存现金进行盘点后,对大于或小于账存余额的现金长款或短款,申请核销的书面材料

格式与要求写作时应注意写明的主要内容有以下两个方面:1.现金溢缺的基本情况

即写清现金盘点的简要经过、长款或短款的金额、时间及原因等

2.提出处理意见

提出处理意见要注意符合会计制度的有关规定和单位内部财务管理制度的有关规定

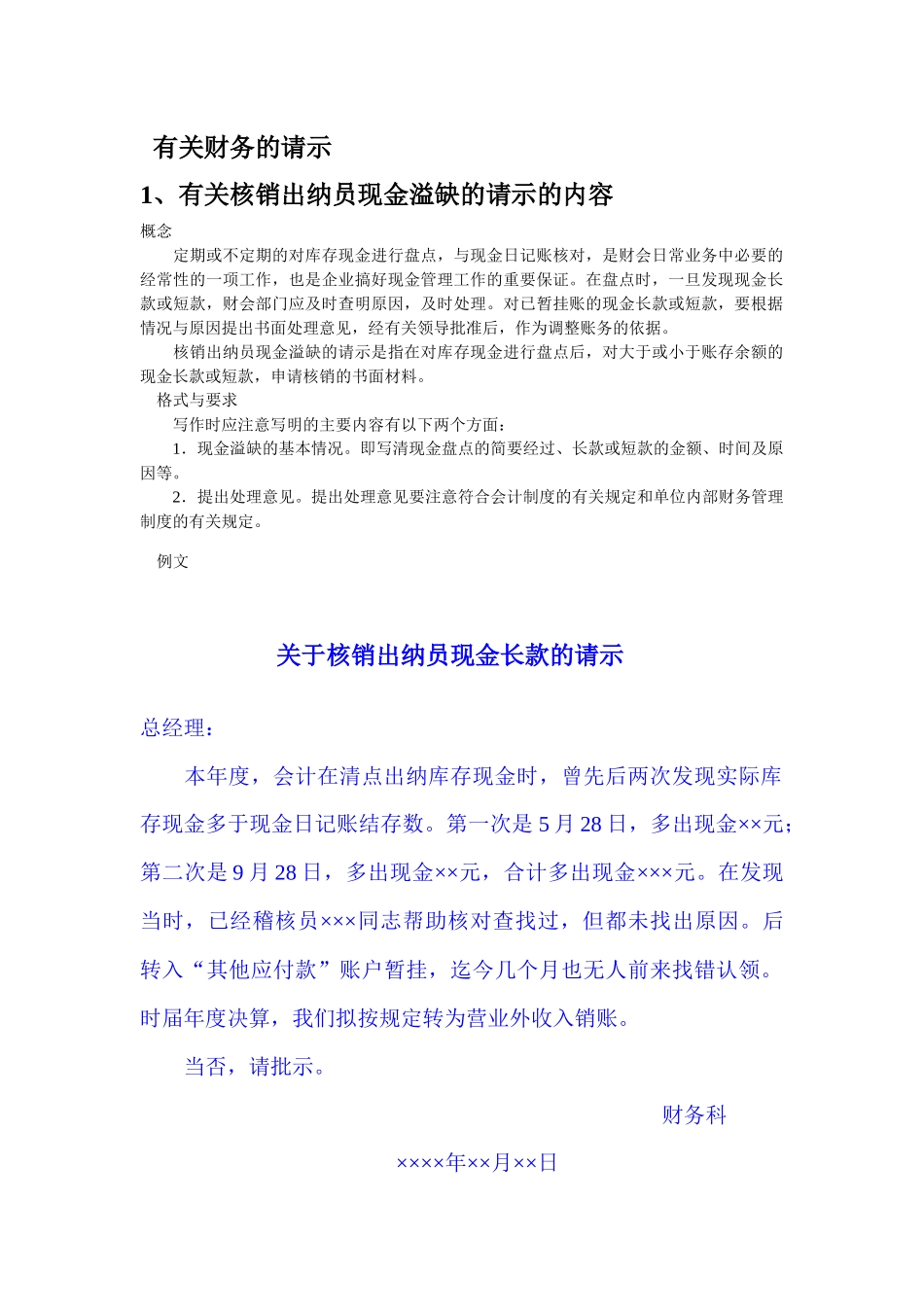

例文关于核销出纳员现金长款的请示总经理:本年度,会计在清点出纳库存现金时,曾先后两次发现实际库存现金多于现金日记账结存数

第一次是5月28日,多出现金××元;第二次是9月28日,多出现金××元,合计多出现金×××元

在发现当时,已经稽核员×××同志帮助核对查找过,但都未找出原因

后转入“其他应付款”账户暂挂,迄今几个月也无人前来找错认领

时届年度决算,我们拟按规定转为营业外收入销账

当否,请批示

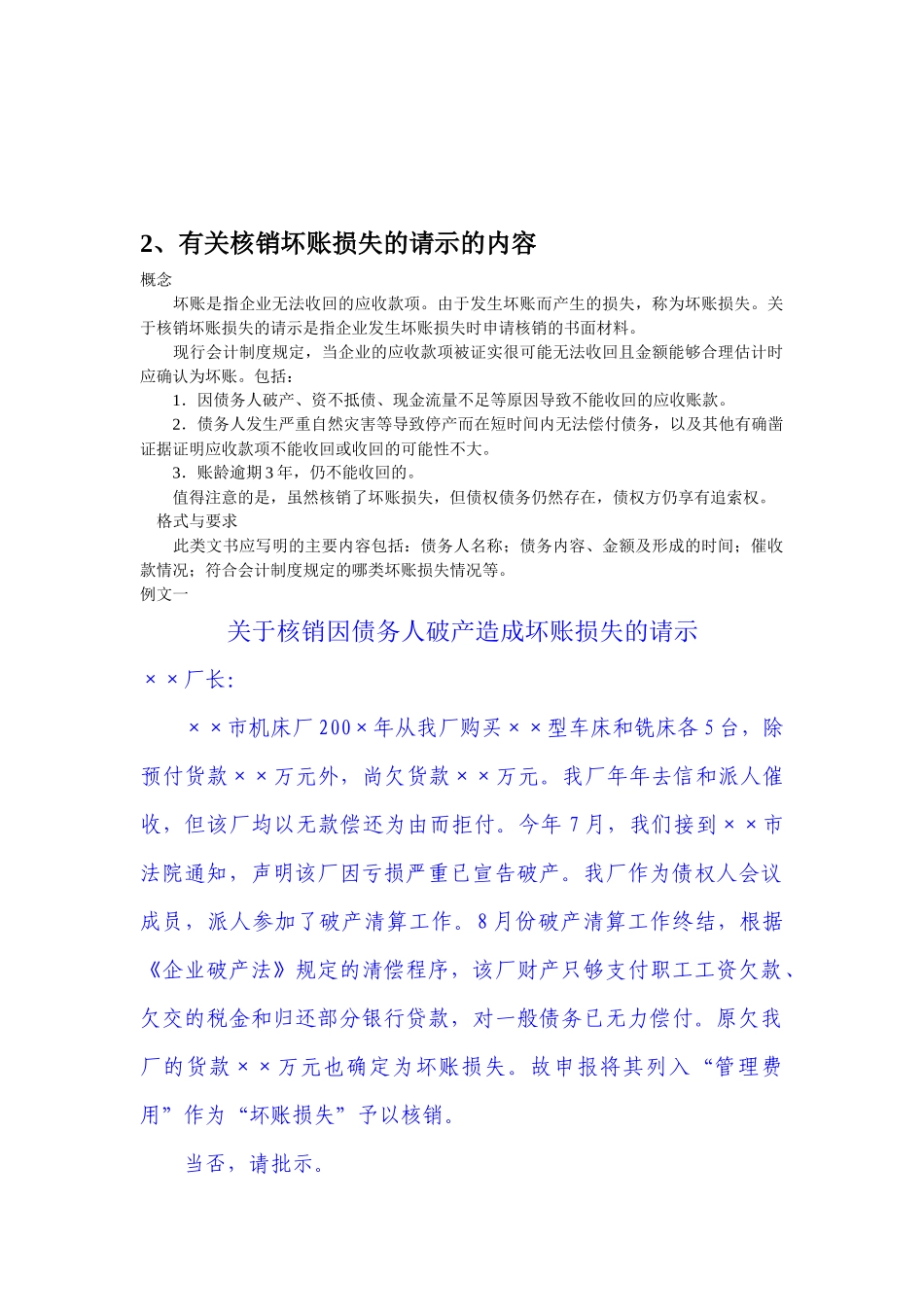

财务科××××年××月××日2、有关核销坏账损失的请示的内容概念坏账是指企业无法收回的应收款项

由于发生坏账而产生的损失,称为坏账损失

关于核销坏账损失的请示是指企业发生坏账损失时申请核销的书面材料

现行会计制度规定,当企业的应收款项被证实很可能无法收回且金额能够合理估计时应确认为坏账

包括:1.因债务人破产、资不抵债、现金流量不足等原因导致不能收回的应收账款

2.债务人发生严重自然灾害等导致停产而在短时间内无法偿付债务,以及其他有确凿证据证明应收款项不能收回或收回的可能性不大

3.账龄逾期3年,仍不能收回