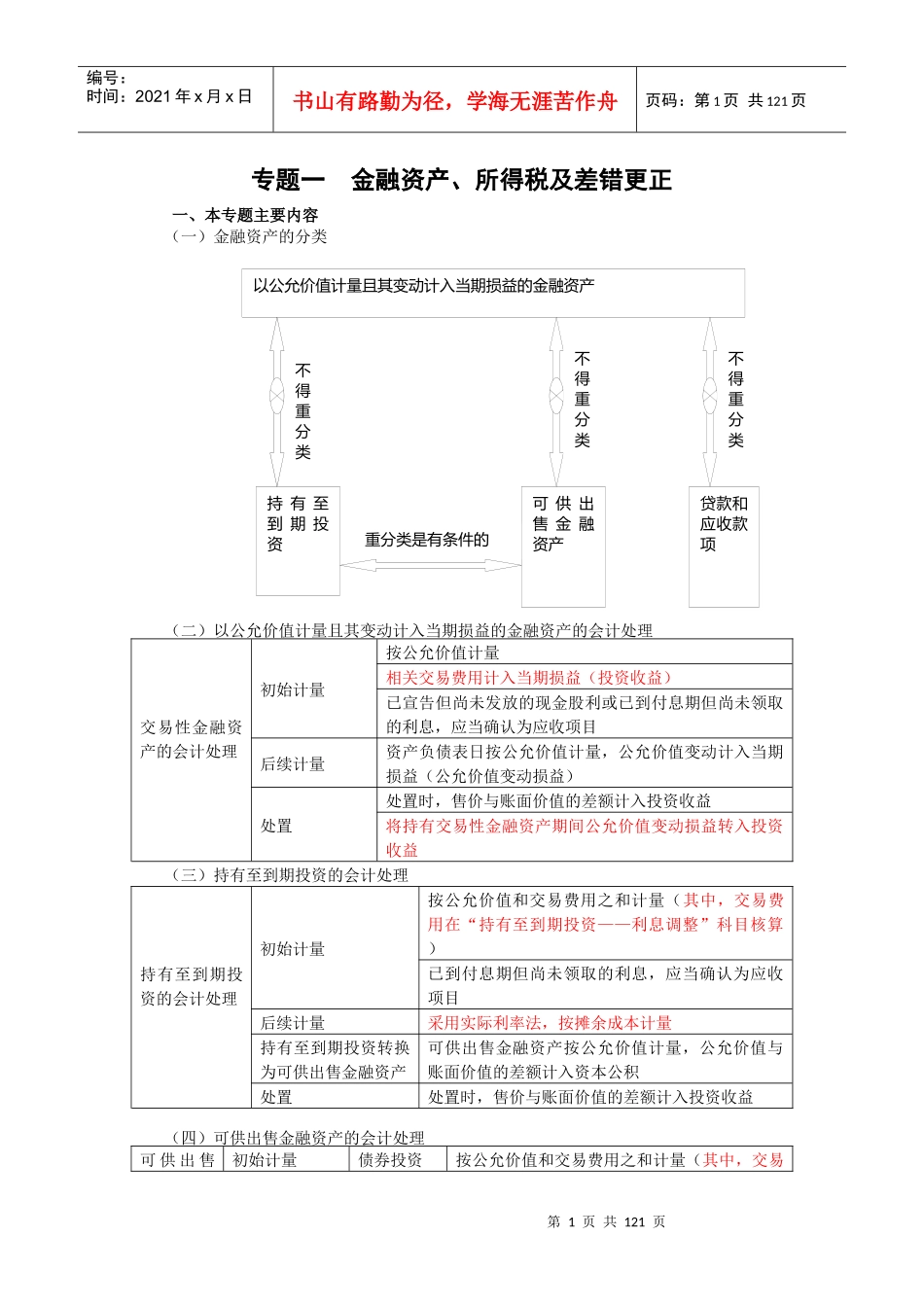

第1页共121页以公允价值计量且其变动计入当期损益的金融资产持有至到期投资可供出售金融资产贷款和应收款项不得重分类不得重分类不得重分类重分类是有条件的编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共121页专题一金融资产、所得税及差错更正一、本专题主要内容(一)金融资产的分类(二)以公允价值计量且其变动计入当期损益的金融资产的会计处理交易性金融资产的会计处理初始计量按公允价值计量相关交易费用计入当期损益(投资收益)已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息,应当确认为应收项目后续计量资产负债表日按公允价值计量,公允价值变动计入当期损益(公允价值变动损益)处置处置时,售价与账面价值的差额计入投资收益将持有交易性金融资产期间公允价值变动损益转入投资收益(三)持有至到期投资的会计处理持有至到期投资的会计处理初始计量按公允价值和交易费用之和计量(其中,交易费用在“持有至到期投资——利息调整”科目核算)已到付息期但尚未领取的利息,应当确认为应收项目后续计量采用实际利率法,按摊余成本计量持有至到期投资转换为可供出售金融资产可供出售金融资产按公允价值计量,公允价值与账面价值的差额计入资本公积处置处置时,售价与账面价值的差额计入投资收益(四)可供出售金融资产的会计处理可供出售初始计量债券投资按公允价值和交易费用之和计量(其中,交易第2页共121页第1页共121页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共121页金融资产的会计处理费用在“可供出售金融资产——利息调整”科目核算)已到付息期但尚未领取的利息,应当确认为应收项目股票投资按公允价值和交易费用之和计量后续计量资产负债表日按公允价值计量,公允价值变动计入所有者权益(资本公积——其他资本公积)持有至到期投资转换为可供出售金融资产可供出售金融资产按公允价值计量,公允价值与