第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页第七章:1、资料:ABC会计师事务所接受委托,审计Y公司2008年度的会计报表

A会计师了解和测试了与应收账款相关的内部控制,并将控制风险评估为高水平

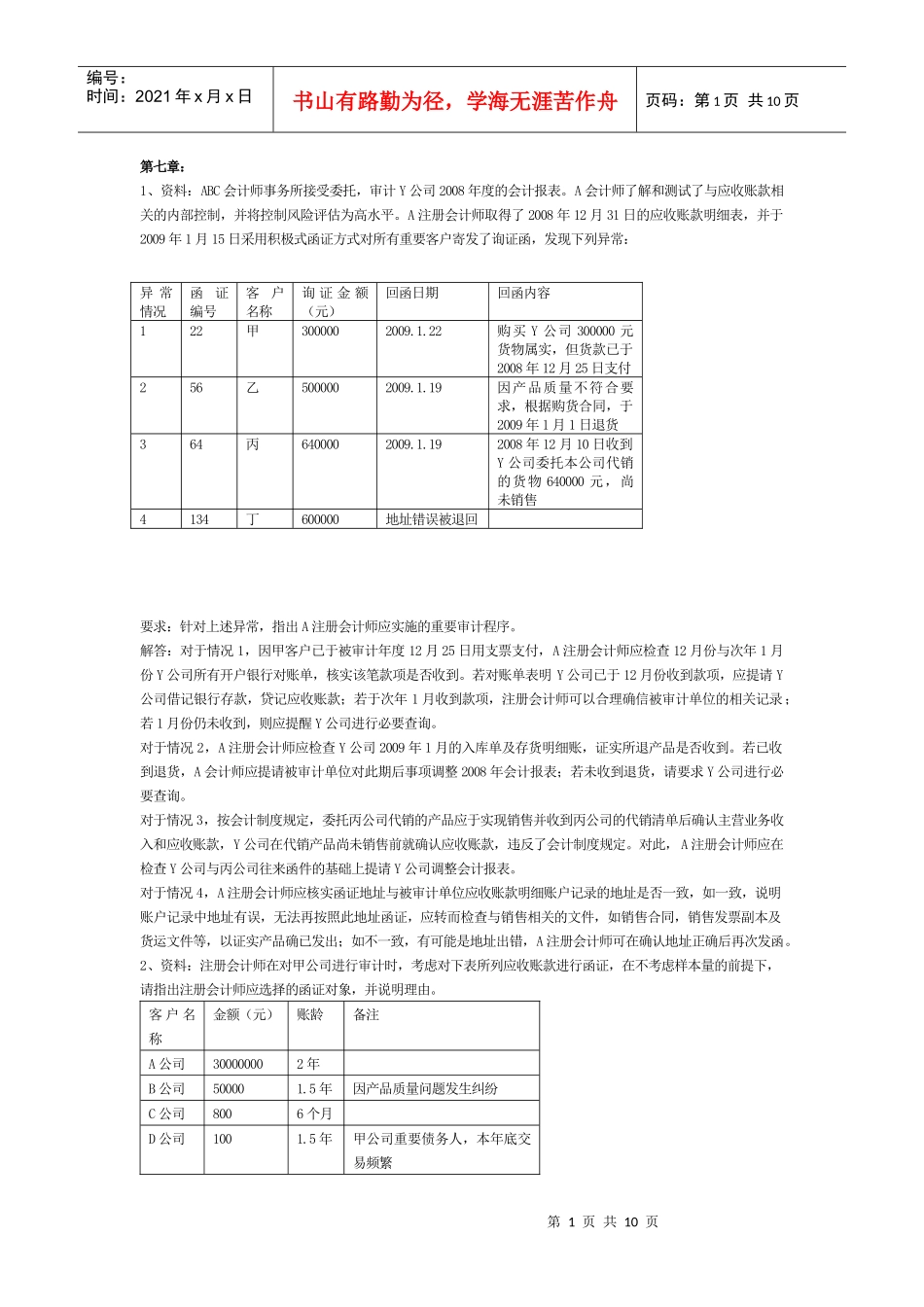

A注册会计师取得了2008年12月31日的应收账款明细表,并于2009年1月15日采用积极式函证方式对所有重要客户寄发了询证函,发现下列异常:要求:针对上述异常,指出A注册会计师应实施的重要审计程序

解答:对于情况1,因甲客户已于被审计年度12月25日用支票支付,A注册会计师应检查12月份与次年1月份Y公司所有开户银行对账单,核实该笔款项是否收到

若对账单表明Y公司已于12月份收到款项,应提请Y公司借记银行存款,贷记应收账款;若于次年1月收到款项,注册会计师可以合理确信被审计单位的相关记录;若1月份仍未收到,则应提醒Y公司进行必要查询

对于情况2,A注册会计师应检查Y公司2009年1月的入库单及存货明细账,证实所退产品是否收到

若已收到退货,A会计师应提请被审计单位对此期后事项调整2008年会计报表;若未收到退货,请要求Y公司进行必要查询

对于情况3,按会计制度规定,委托丙公司代销的产品应于实现销售并收到丙公司的代销清单后确认主营业务收入和应收账款,Y公司在代销产品尚未销售前就确认应收账款,违反了会计制度规定

对此,A注册会计师应在检查Y公司与丙公司往来函件的基础上提请Y公司调整会计报表

对于情况4,A注册会计师应核实函证地址与被审计单位应收账款明细账户记录的地址是否一致,如一致,说明账户记录中地址有误,无法再按照此地址函证,应转而检查与销售相关的文件,如销售合同,销售发票副本及货运文件等,以证实产品确已发出;如不一致,有可能是地址出错,A注册会计师可在确认地址正确后再次发函

2、资料:注册会计师在对甲公司进行审计时,考虑对下表所列