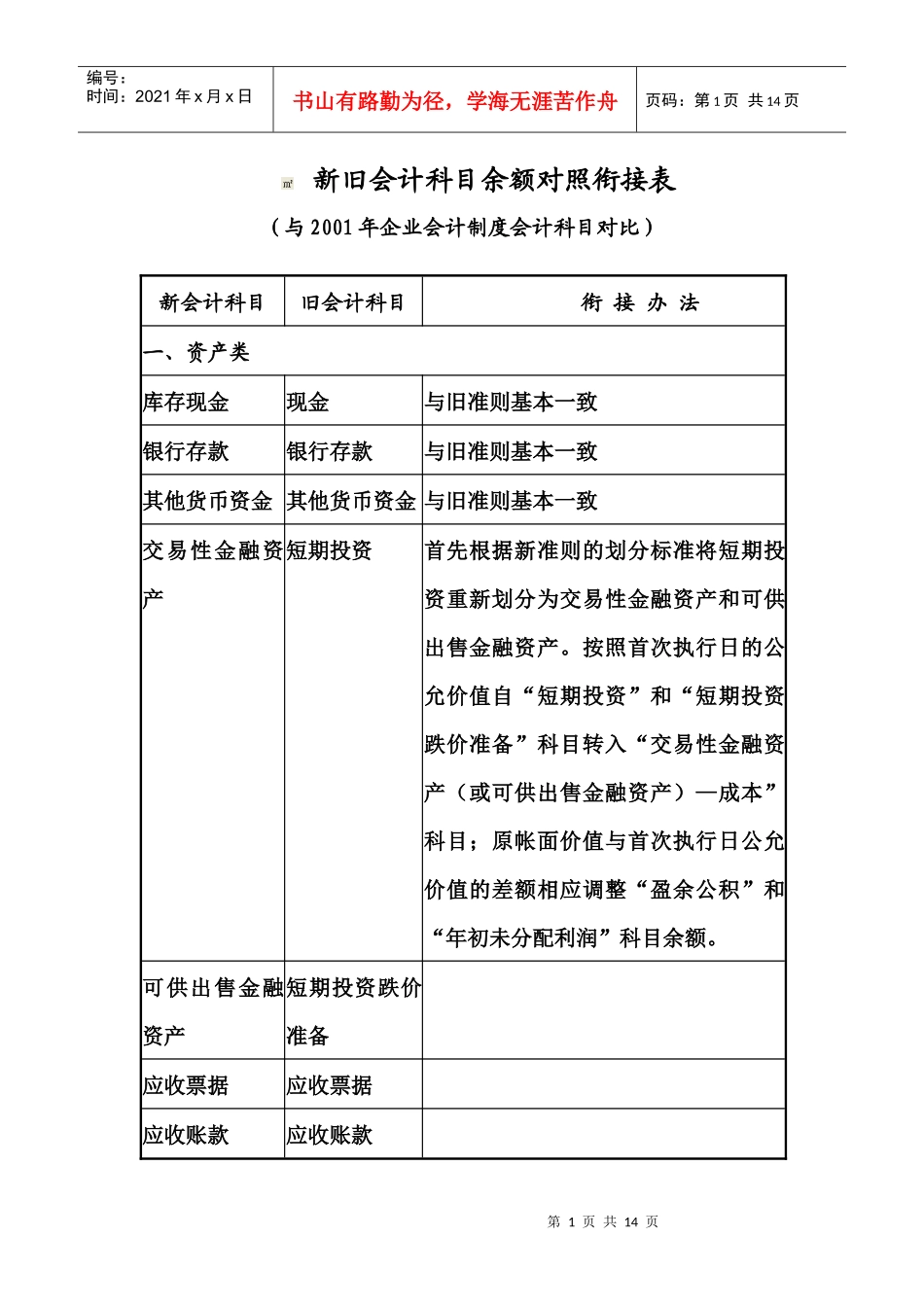

第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页新旧会计科目余额对照衔接表(与2001年企业会计制度会计科目对比)新会计科目旧会计科目衔接办法一、资产类库存现金现金与旧准则基本一致银行存款银行存款与旧准则基本一致其他货币资金其他货币资金与旧准则基本一致交易性金融资产短期投资首先根据新准则的划分标准将短期投资重新划分为交易性金融资产和可供出售金融资产

按照首次执行日的公允价值自“短期投资”和“短期投资跌价准备”科目转入“交易性金融资产(或可供出售金融资产)—成本”科目;原帐面价值与首次执行日公允价值的差额相应调整“盈余公积”和“年初未分配利润”科目余额

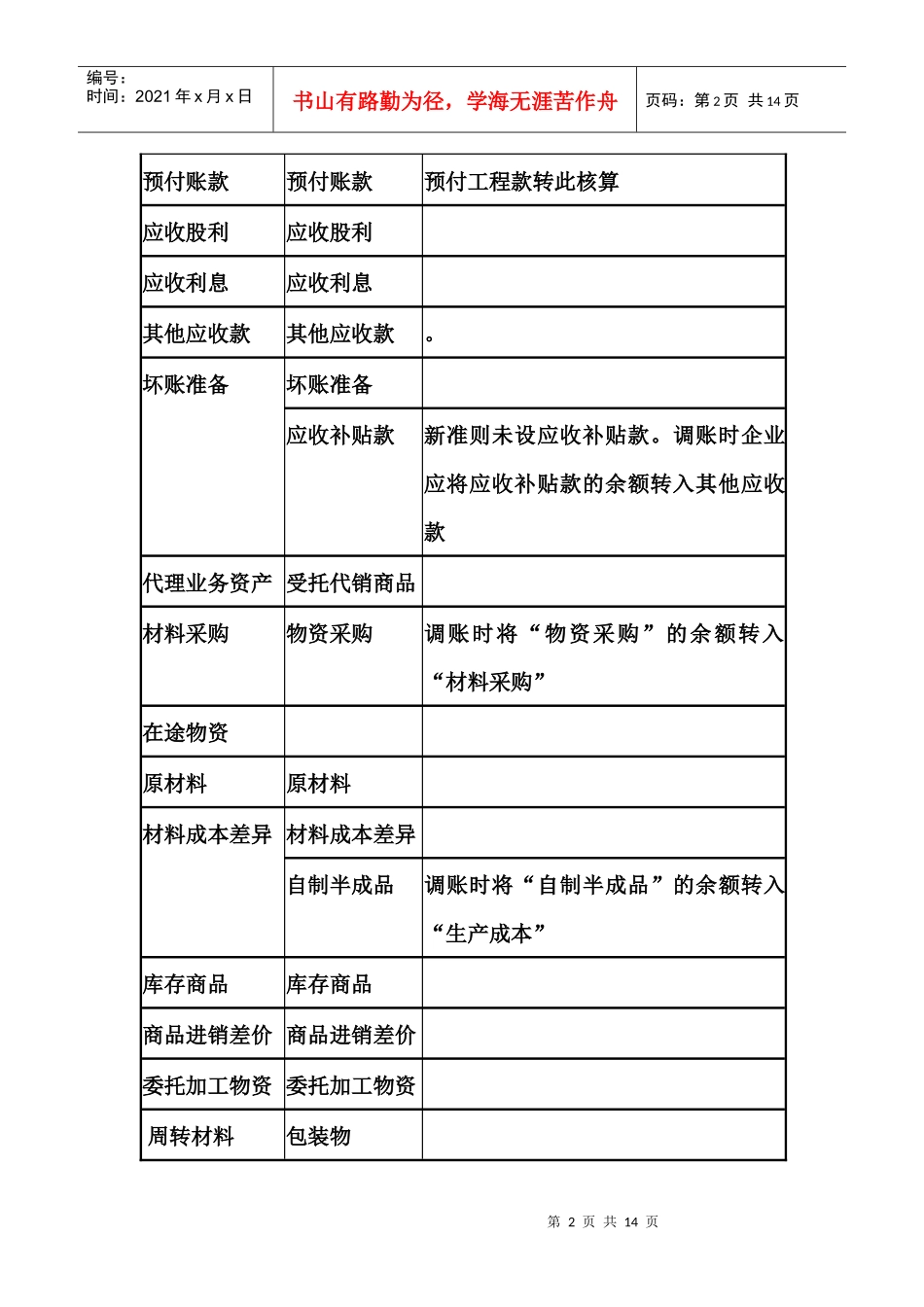

可供出售金融资产短期投资跌价准备应收票据应收票据应收账款应收账款第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页预付账款预付账款预付工程款转此核算应收股利应收股利应收利息应收利息其他应收款其他应收款

坏账准备坏账准备应收补贴款新准则未设应收补贴款

调账时企业应将应收补贴款的余额转入其他应收款代理业务资产受托代销商品材料采购物资采购调账时将“物资采购”的余额转入“材料采购”在途物资原材料原材料材料成本差异材料成本差异自制半成品调账时将“自制半成品”的余额转入“生产成本”库存商品库存商品商品进销差价商品进销差价委托加工物资委托加工物资周转材料包装物第3页共14页第2页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共14页低值易耗品发出商品委托代销商品调账时将“委托代销商品”的余额转入“发出商品”;也可沿用“委托代销商品”核算委托其他单位代销的商品分期收款发出商品调账时对分期收款发出商品的余额进行分析,其中尚未满足收入确认条件的发出商品转入“发出商品”科目,已经满足收入确认条件的发出商品应结转主