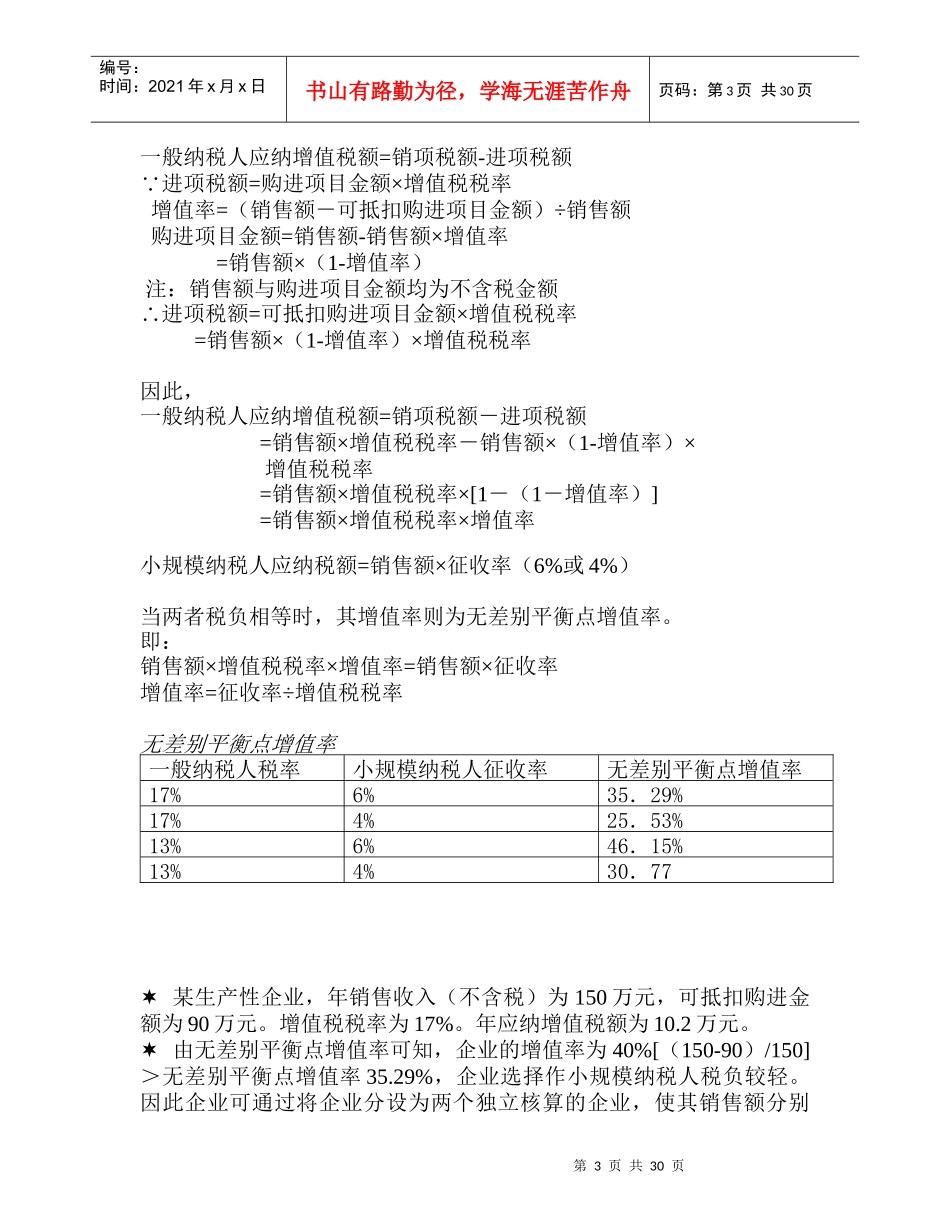

第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共30页流转税的税收筹划尤旭东A增值税的纳税筹划:增值税的概念是以商品生产、流通和服务各个环节的增值额为增税对象的一种税

增值额=产出-投入从一项货物看,该货物值经历的生产和流通的各个环节所创造的增值额之和货物价值=C+V+MC:劳动对象与劳动工具所转移的价值V:劳动者的价值M:劳动者创造的价值增值额=V+M增值税对V+M征税,因而消除了对“C”重复征税的弊病

法定增值额的概念:是各国政府根据各自的国情、政策要求,在增值税制度中人为地确定的增值额

增值税的类型(按扣税范围)(一)收入型:(二)消费型:(三)生产型:“生产型”增值税实际征税的增值额大于增值税实际征税的增值额大于V+MV+M,包含了部分“,包含了部分“C”C”(劳(劳动工具所转移的价值),动工具所转移的价值),“生产型”增值税处于增值税的初级状态

增值税处于增值税的初级状态

假定某企业报告期货物销售额为78万元,从外单位购入原材料等流动资产价款为24万元,购入机器设备等固定资产价款为40万元,当期计入成本的折旧费为5万元

根据上述条件计算企业的理论增值额及在不同国别增值税制度下的法定增值额

A国收入型、B国消费型C国生产型允许扣除的外购流动资产价款允许扣除的外购固定资产价款法定增值额同理论增值额的差异A收入型245490B消费型244014-35第2页共30页第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共30页C生产型24054+5各类增值税的比较发达国家通常采用消费型增值税,鼓励企业的固定资产投资,虽然少征收了增值税,但增强了企业的获利能力,以后能够多征收企业所得税

发展中国家通常采用生产型增值税,以增加政府的财政收入

我国东北地区的增值税转型试点