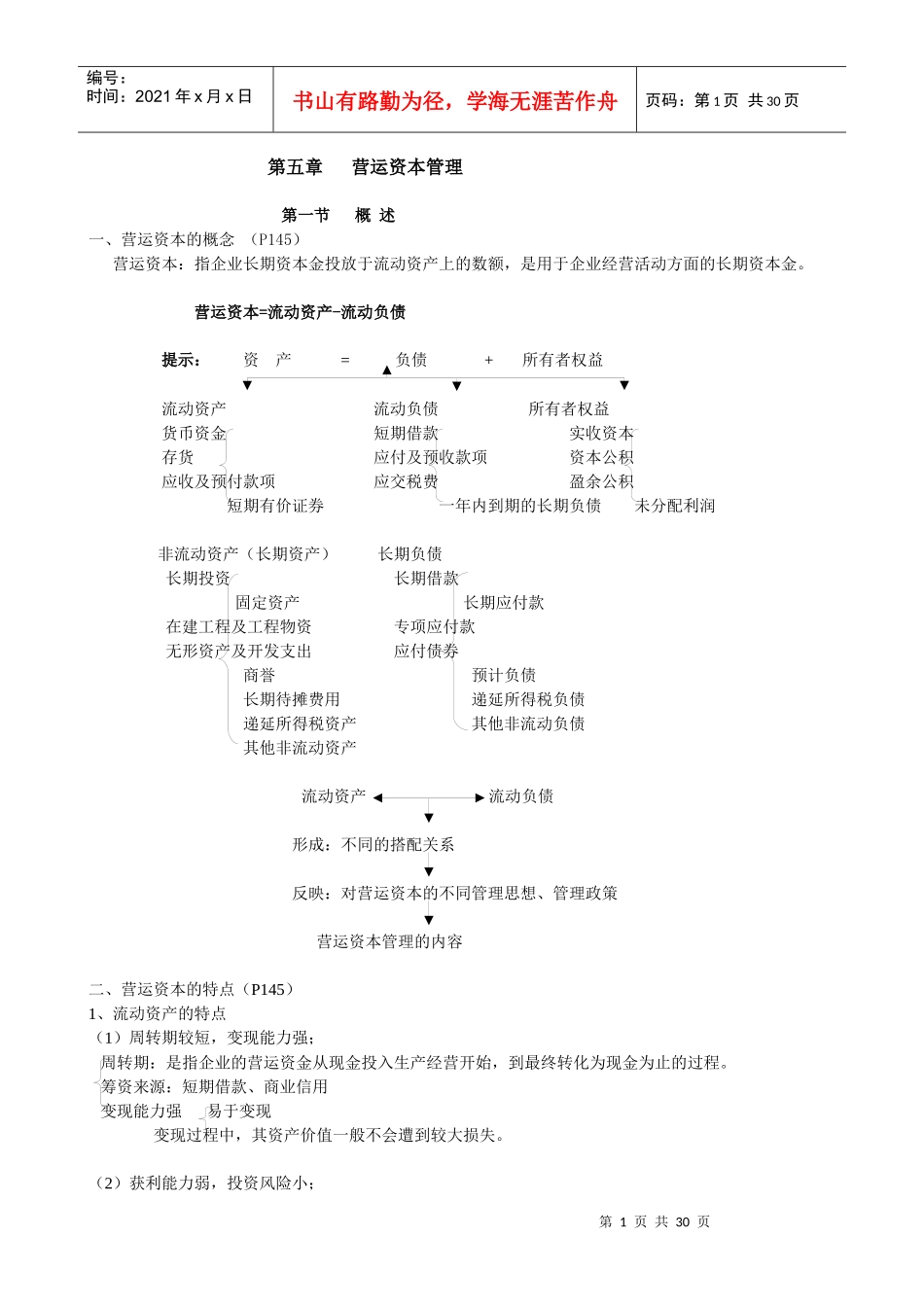

第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共30页第五章营运资本管理第一节概述一、营运资本的概念(P145)营运资本:指企业长期资本金投放于流动资产上的数额,是用于企业经营活动方面的长期资本金

营运资本=流动资产-流动负债提示:资产=负债+所有者权益流动资产流动负债所有者权益货币资金短期借款实收资本存货应付及预收款项资本公积应收及预付款项应交税费盈余公积短期有价证券一年内到期的长期负债未分配利润非流动资产(长期资产)长期负债长期投资长期借款固定资产长期应付款在建工程及工程物资专项应付款无形资产及开发支出应付债券商誉预计负债长期待摊费用递延所得税负债递延所得税资产其他非流动负债其他非流动资产流动资产流动负债形成:不同的搭配关系反映:对营运资本的不同管理思想、管理政策营运资本管理的内容二、营运资本的特点(P145)1、流动资产的特点(1)周转期较短,变现能力强;周转期:是指企业的营运资金从现金投入生产经营开始,到最终转化为现金为止的过程

筹资来源:短期借款、商业信用变现能力强易于变现变现过程中,其资产价值一般不会遭到较大损失

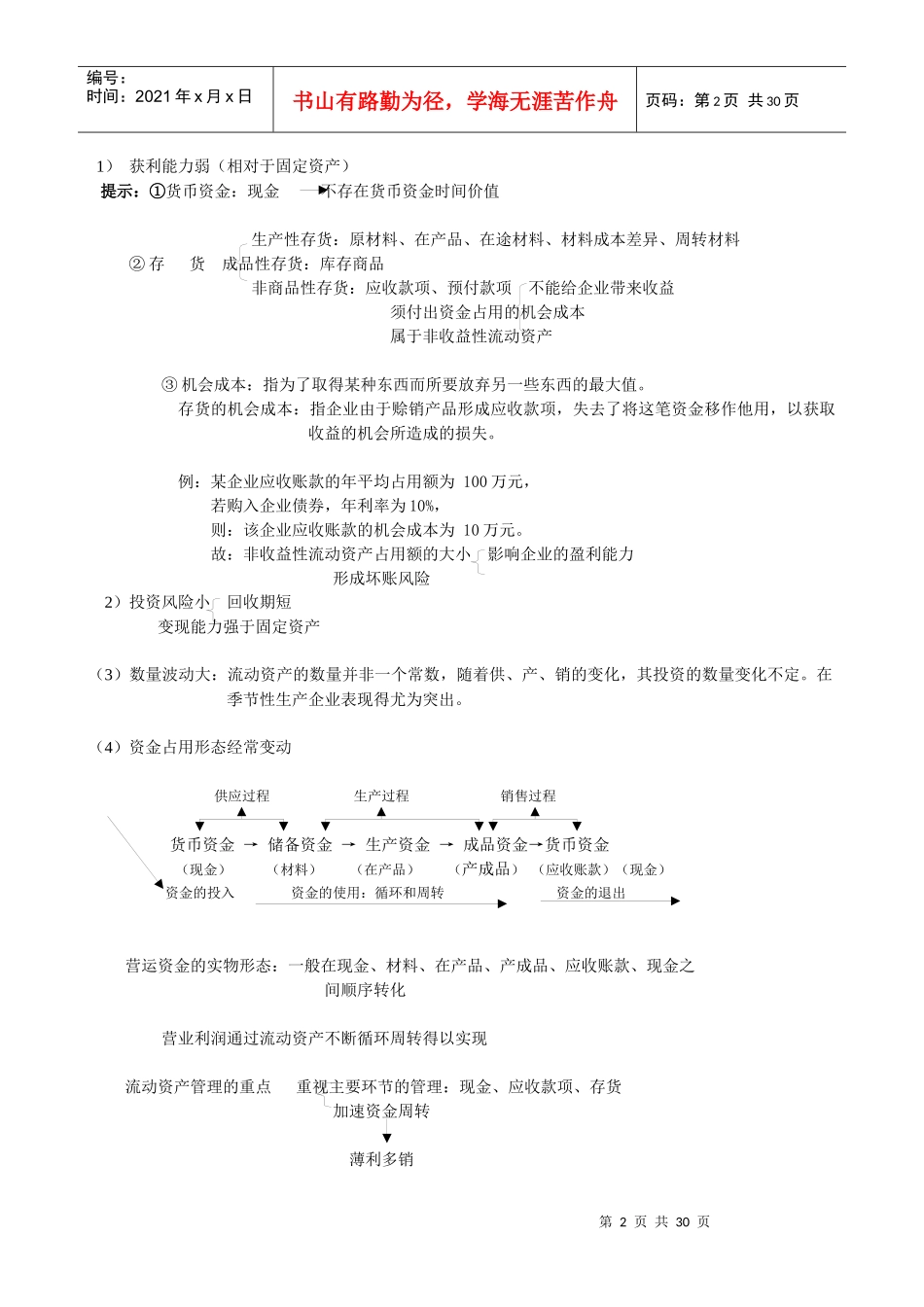

(2)获利能力弱,投资风险小;第2页共30页第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共30页1)获利能力弱(相对于固定资产)提示:①货币资金:现金不存在货币资金时间价值生产性存货:原材料、在产品、在途材料、材料成本差异、周转材料②存货成品性存货:库存商品非商品性存货:应收款项、预付款项不能给企业带来收益须付出资金占用的机会成本属于非收益性流动资产③机会成本:指为了取得某种东西而所要放弃另一些东西的最大值

存货的机会成本:指企业由于赊销产品形成应收款项,失去了将这笔资金移作他用,以获取收益的机会所造成的损失

例:某企业应收账款的年平均占用额为100万元,若购入企业债券,